Ayer 107/2017 (3): 257-284

Sección: Estudios

Marcial Pons Ediciones de Historia

Asociación de Historia Contemporánea

Madrid, 2017

ISSN: 1134-2277

DOI: 10.55509/ayer/107-2017-11

© Mercedes Fernández-Paradas

Recibido: 19-11-2014 | Aceptado: 27-3-2015

Editado bajo licencia CC Attribution-NoDerivatives 4.0 License

El dilema de la industria

del gas ciudad en la Andalucía

de los años 1960: renovarse o morir*

Mercedes Fernández-Paradas

Universidad de Málaga

paradas@uma.es

Resumen: El texto analiza por primera vez para una región española, Andalucía, la reconversión de la industria del gas ciudad en los años sesenta, que supuso la desaparición del gas producido exclusivamente con carbón. Ofrece un panorama general sobre su trayectoria. Asimismo, examina los factores que condicionaron negativamente su evolución. También analiza las estrategias implementadas para asegurar la continuidad de la actividad. Finaliza con unas conclusiones que explican por qué Catalana de Gas y Electricidad lideró dicha transformación, así como la relativa rapidez con la que ésta se efectuó, entre 1965 y 1969, con tecnología francesa e italiana.

Palabras clave: industria del gas, gas ciudad, reconversión, historia empresarial, Andalucía.

Abstract: The text analyses, for the first time, the reconversion of the city gas industry in the Spanish region of Andalusia during the 1960s. This process brought about the disappearance of gas produced exclusively from coal. It offers a panoramic view of this trajectory. It examines the factors that negatively conditioned its evolution. It also analyses the strategies implemented to ensure continuity. Finally, conclusions are drawn to explain why Catalonia de Gas y Electricidad led this transformation, and, as to how this process was carried out relatively rapidly by using French and Italian technology, between 1965 and 1969.

Keywords: gas industry, city gas, reconversion, business history, Andalusia.

Introducción

La mayoría de los Estados de la Europa occidental sustituyeron el gas manufacturado con carbón, también denominado gas ciudad o canalizado, por el de nafta o el gas natural en las décadas de 1950 a 1970 1. La disponibilidad de fuentes de energía alternativas es clave para comprender la rapidez con que la generalidad realizó dicha renovación. Desde finales de la Segunda Guerra Mundial, el viejo continente dispuso de petróleo de manera abundante y barata. En los cincuenta se localizó gas natural en Francia, Holanda, Italia 2, Argelia y Libia 3. En los sesenta se descubrió en el mar del Norte y Siberia, y se perfeccionó la técnica para transportarlo en buques metaneros criogénicos. En la adopción del gas natural cabe agrupar los países dependiendo de dónde procedía: los que se surtieron de sus yacimientos —Holanda, Francia e Italia— o accedieron a las reservas de sus vecinos, y los que no disponían de gas natural, como España. Si bien se encontró un primer yacimiento de gas natural en la provincia de Álava en 1960, sus reservas eran insignificantes.

Desde mediados de los cuarenta, la industria de gas británica decidió sustituir el gas de hulla por el de petróleo, proceso que se intensificó en los sesenta. Entre 1967 y 1977 se efectuó la conversión del gas manufacturado —la mayor parte del cual se elaboraba con petróleo— al gas natural. Éste primero llegó casi exclusivamente del exterior 4. Desde 1967 se surtió de su concesión del mar del Norte 5.

El objetivo principal de este trabajo consiste en analizar cómo desapareció en Andalucía el gas elaborado exclusivamente con carbón en los sesenta y se pasó a emplear para la fabricación de gas materias primas como carbón y nafta (craking térmico) o exclusivamente nafta (craking catalítico) 6. El artículo se estructura en tres partes. En la primera ofrecemos un panorama general sobre la evolución del gas ciudad en los sesenta; en la segunda parte examinamos las causas de la crisis del gas de hulla 7, y en la tercera analizamos las estrategias seguidas para hacer viable la actividad. El texto termina con unas conclusiones entre las que destacan las siguientes. Hemos constatado dos periodos en la evolución del gas canalizado; así, entre 1960 y 1965 el negocio retrocedió y entre 1966 y 1969 creció. Hemos identificado los motivos que explican su marcha negativa en la primera mitad de los sesenta: la antigüedad de las instalaciones, la carestía y la pésima calidad del gas, los elevados costes de fabricación, la competencia del butano y la electricidad, y la errónea política comercial de la Compañía Lebon. Por último, analizamos las estrategias desplegadas por las gasistas para superar la crisis: el cierre de factorías, la renovación tecnológica, la concentración empresarial y el recorte de la plantilla.

Por primera vez se analiza la antigüedad de los equipos productivos en Andalucía y España en dicha década. El trabajo se fundamenta en fuentes inéditas o poco utilizadas para el periodo analizado. Respecto de estas últimas, hemos consultado para Cádiz y Málaga las Actas del Sindicato Provincial de Agua, Gas y Electricidad, y para Málaga, el Registro Industrial. En lo concerniente a fuentes inéditas, el Archivo de Dionisio García de la Fuente y en el Archivo Histórico de la Fundación Gas Natural Fenosa, las Memorias y las Actas de Catalana de Gas y Electricidad y la Compañía Española de Electricidad y Gas Lebon, también denominada Compañía Lebon [Compañía Española de Gas (CEGAS) desde 1964]. Se ha recurrido a una fuente oral de primer orden, Dionisio García de la Fuente 8, clave en la transformación experimentada por las factorías andaluzas en los sesenta.

La industria del gas ciudad en Andalucía en los sesenta

En 1960, Andalucía, con el 19,27 por 100 de la población, tenía seis factorías de gas de carbón, el 20 por 100 de las españolas: dos en la provincia de Cádiz (San Fernando y Cádiz) y una en Córdoba, Granada, Málaga y Sevilla, respectivamente. Había una relativa concentración empresarial: Sevillana de Electricidad (1894) era propietaria de la fábrica de Córdoba y la Compañía Lebon de las de Cádiz, San Fernando, Granada y Málaga. Su origen se remonta a la Compagnie Centrale d’Éclairege pour le Gaz, Lebon et Cie (1847). En 1924 ésta vendió a grupos locales algunas de sus factorías, y las de Granada, Puerto de Santa María y Valencia a la Compañía Española de Electricidad y Gas Lebon, creada por la banca Arnús-Garí 9. Catalana de Gas y Electricidad (La Catalana) estaba en Sevilla. Sus inicios se sitúan en 1843, al fundarse la Sociedad Catalana para el Alumbrado de Gas. Desde 1912 se denominó Catalana de Gas y Electricidad.

El cuadro 1 informa para 1960 acerca de las gasistas, el número de factorías y clientes, así como del gas ciudad vendido en Andalucía y España. En la región, La Catalana y la Compañía Lebon reunían más del 99,9 por 100 de la clientela. Los abonados andaluces y su consumo sumaban el 3,95 por 100 y el 4,21 por 100 del español, respectivamente. El gasto de gas por habitante era de 2,32 m³/habitante y en España de 10,65 m³/habitante. El consumo por abonado (717,42 m³) superaba al nacional (673,11 m³). En definitiva, en Andalucía la extensión del gas era mínima.

¿Cómo se repartía el negocio? Catalana de Gas controlaba la explotación más importante, la de Sevilla (el 60,53 por 100 del consumo y el 35,91 por 100 de los usuarios andaluces). El consumo por habitante (18,67 m³/habitante) multiplicaba por ocho la media regional. La Compañía Lebon, con el 64,08 por 100 de los abonados, abastecía al resto de las poblaciones, salvo a Córdoba. Málaga era la segunda en importancia, con el 17 por 100 del consumo. Le seguían Cádiz y Granada, con alrededor del 9 por 100 del gas vendido, y San Fernando y Córdoba, con un consumo muy pequeño.

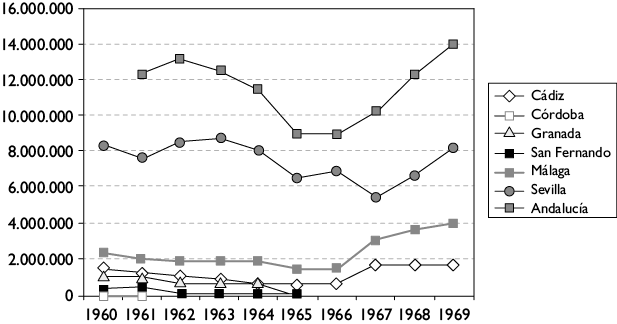

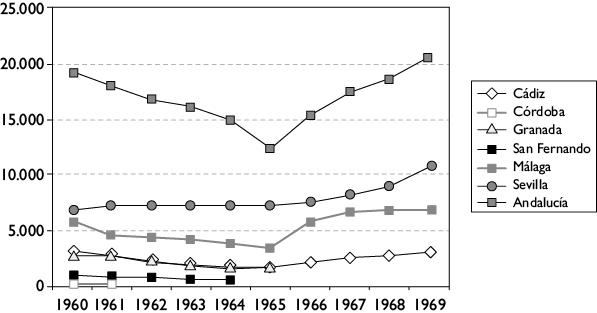

Los gráficos 1 y 2 reflejan el consumo de gas canalizado y el número de clientes en Andalucía por municipios en los sesenta. Se diferencian dos etapas: la primera, 1960-1965, y la segunda, 1966-1969. Entre 1960 y 1965 ambos se redujeron. En este último año los usuarios y el gas consumido fueron un tercio inferior a los de 1960. De las explotaciones que sobrevivieron (Sevilla, Cádiz y Málaga), retrocedieron en estas dos últimas ambas variables desde 1961. En Sevilla los abonados aumentaron de 1960 a 1963 y se estancaron en 1964-1965. El consumo disminuyó en 1961, creció en 1962-1963 y mermó en 1964-1965. Por tanto, la pérdida de mercado fue me-

Cuadro 1

La industria del gas ciudad en Andalucía. Año 1960

|

Fábrica |

Población |

Empresa |

Núm. |

Núm. |

Consumo |

Consumo |

Consumo |

|

Cádiz |

117.871 |

Electricidad y Gas Lebon |

1 |

2.988 |

1.385.690 |

11,7 |

463,75 |

|

Córdoba |

198.148 |

Sevillana de Electricidad |

1 |

2 |

41.121,65 |

0,21 |

20.560,82 |

|

Granada |

151.178 |

Electricidad y Gas Lebon |

1 |

2.644 |

1.253.730 |

8,29 |

474,18 |

|

Málaga |

301.408 |

Electricidad y Gas Lebon |

1 |

5.638 |

2.315.591 |

7,68 |

410,71 |

|

San Fernando |

52.389 |

Electricidad y Gas Lebon |

1 |

918 |

390.166 |

7,45 |

425,02 |

|

Sevilla |

442.300 |

Catalana de Gas |

1 |

6.831 |

8.259.688,87 |

18,67 |

1.209,15 |

|

Total |

1.263.294 |

6 |

19.021 |

13.645.988 |

10,80 |

717,42 |

|

|

Andalucía |

5.864.693 |

6 |

19.021 |

13.645.988 |

2,32 |

717,42 |

|

|

Andalucía/ España (porcentaje) |

19,27 |

20 |

3,95 |

4,21 |

|||

|

España |

30.430.698 |

30 |

481.359 |

324.006.355 |

10,65 |

673,11 |

Fuente: Archivo Histórico de la Fundación Gas Natural Fenosa (AHFGNF), Actas de las Juntas Generales de la Compañía Española de Electricidad y Gas Lebon, 1953-1964, y Catalana de Gas y Electricidad, Memorias, 1960; Sindicato Nacional de Agua, Gas y Electricidad: Datos estadísticos técnicos de la industria del gas, 1960-1961, y Censo de población de 1960, disponible en http://www.ine.es/jaxi/tabla.do?type=pcaxis&path=/t20/e245/p06/l0/&file=1960.px&type=pcaxis. El consumo de España, Andalucía, Córdoba y Sevilla es una estimación, resultado de tener en cuenta la producción de 1960, a la que hemos restado el porcentaje resultante de la diferencia entre el gas producido y el gas vendido en 1961 en cada uno de los ámbitos geográficos estudiados. Elaboración propia.

nor y durante menos tiempo. En 1966, en todos los municipios aumentó la clientela, alza que continuó en lo que quedó de decenio. Lo mismo ocurrió con el gas distribuido, salvo en Cádiz, donde la subida comenzó en 1967. Andalucía no siguió la pauta general del país, ya que en éste los usuarios sólo disminuyeron en 1961.

Gráfico 1

Consumo de gas ciudad en Andalucía y por municipios

(1960-1969) (metros cúbicos)

Fuente: AHFGF, Actas de las Juntas Generales de la Compañía Española de Electricidad y Gas Lebon, 1953-1964; Actas de las Juntas Generales de la Compañía Española de Gas, 23 de junio de 1966 y 1967, y Compañía Española de Electricidad y Gas Lebon, Memorias, 1962-1964, y Sindicato Nacional de Agua, Gas y Electricidad: Datos estadísticos técnicos de la industria del gas, 1962-1965 y 1968-1969. Elaboración propia.

En cuanto al reparto del consumo (cuadro 2), en 1961 el 72 por 100 del gas era doméstico y el 28 por 100 era industrial. Por entonces no había alumbrado de gas. En 1961 en Córdoba sólo había consumo industrial. El gas para los hogares en Sevilla y San Fernando representaba entre el 60 y el 66 por 100 del total respectivamente. En los restantes municipios, como mínimo el 78 por 100. Respecto de ese año, en 1964, en términos cualitativos, el doméstico había aumentado, salvo en Sevilla y Granada. En 1969 ha-

Gráfico 2

Número de abonados de gas ciudad en Andalucía y por municipios (1960-1969)

Fuente: AHFGNF: Actas de las Juntas Generales de la Compañía Española de Electricidad y Gas Lebon, 1953-1964; Actas de las Juntas Generales de la Compañía Española de Gas, 23 de junio de 1966 y 1967; Compañía Española de Electricidad y Gas Lebon, Memorias, 1962-1964, y Catalana de Gas y Electricidad, Memorias, 1960 y 1962, y Sindicato Nacional de Agua, Gas y Electricidad: Datos estadísticos técnicos de la industria del gas, 1961-1969. Elaboración propia.

Cuadro 2

Consumo de gas ciudad en Andalucía por usos,

en porcentaje (años 1961, 1964 y 1969)

|

Municipio |

1961 |

1964 |

1969 |

|||||||

|

1 |

2 |

4 |

1 |

2 |

4 |

1 |

2 |

3 |

4 |

|

|

Cádiz |

78,62 |

21,38 |

100 |

89,88 |

10,12 |

100 |

50,94 |

49,06 |

100 |

|

|

Córdoba |

100 |

100 |

||||||||

|

Granada |

84,80 |

15,20 |

100 |

44,56 |

55,44 |

100 |

||||

|

Málaga |

84,33 |

15,67 |

100 |

84,35 |

15,65 |

100 |

99,88 |

0,12 |

100 |

|

|

S. Fernando |

60,44 |

39,56 |

100 |

|||||||

|

Sevilla |

66,64 |

33,36 |

100 |

63,68 |

36,32 |

100 |

55,76 |

1,36 |

42,88 |

100 |

|

Andalucía |

72 |

28 |

100 |

67,29 |

32,71 |

100 |

61,95 |

0,94 |

37,10 |

100 |

Nota: 1: Doméstico. 2: Industrial. 3: Comerciantes y artesanos. 4: Total.

Fuente: Sindicato Nacional de Agua, Gas y Electricidad, Datos estadísticos técnicos de la industria del gas, 1961 y 1969; AHFGNF, Compañía Española de Electricidad y Gas Lebon, Memorias, 1964, y Catalana de Gas y Electricidad, Memorias, 1964. Elaboración propia.

bía disminuido en Cádiz y Sevilla, y se contempló una nueva categoría de clientes, los «comerciantes y artesanos», que reunieron el 37,10 por 100. Esto parece indicar que los abonados anteriormente considerados industriales quedaron incluidos en el grupo «comerciantes y artesanos»; por ende, que las mayores industrias no solían estar entre los consumidores de gas ciudad.

En las siguientes páginas analizaremos los motivos del declive del gas canalizado en Andalucía desde 1960 a 1965.

Las causas de la crisis

La industria del gas ciudad andaluza (y española) se enfrentó a gravísimas dificultades durante la posguerra que se acentuaron en la primera mitad de los sesenta. Al respecto cabe considerar los factores externos y las decisiones empresariales. Las causas de las crisis fueron los siguientes: la escasez de municipios con redes de distribución y su dispersión; la antigüedad de las fábricas y el pésimo estado de las conducciones; los cuantiosos costes de fabricación; las elevadas tarifas de gas; la carestía del gas y su mala calidad; la errónea política comercial de la Compañía Lebon, y la competencia del butano y la electricidad. Veamos en qué consistieron:

Primera. Los escasos municipios con redes de gas (seis en 1960) y su dispersión. A diferencia de Cataluña, las factorías estaban a considerable distancia entre sí (salvo las de Cádiz y San Fernando).

Segunda. La antigüedad de los equipos de producción y unas redes de distribución en mal estado y poco desarrolladas. Durante los años 1940-1950 éstas no se renovaron por falta de materiales y equipos, en parte debido a las dificultades para acceder a ellos ocasionadas por la autarquía. Igualmente, la red era corta e incluso disminuyó (416 kilómetros en 1962 por 381 en 1969) 10.

Los cuadros 3, 4 y 5 informan sobre la antigüedad de los equipos de producción en Andalucía y España en 1962 11, 1965 y 1969. Hemos seleccionado estos años porque para ellos disponemos de información tanto a nivel estatal como regional. El Sindicato Nacional de Agua, Gas y Electricidad estableció diversas etapas que hemos respetado para comparar Andalucía con España.

En 1962, las instalaciones andaluzas eran más antiguas que las españolas en todas las etapas, salvo en la de 1858-1900. En Andalucía, alrededor del 42,85 por 100 eran anteriores a 1921, el 71,42 por 100 si consideramos hasta 1936 (cuadro 3). En 1946 y 1950 se introdujeron nuevos equipamientos. Desde 1951 no se incorporaron nuevos equipos. En España, a comienzos de los sesenta, el 27,27 por 100 eran de 1951-1962.

Cuadro 3

Los equipos productivos de las fábricas de gas

en Andalucía y España, según su antigüedad, en 1962

|

Periodos |

1858-1900 |

1901-1920 |

1921-1936 |

1937-1950 |

1951-1962 |

Total |

|

Cádiz |

1 |

1 |

||||

|

Granada |

1 |

1 |

2 |

|||

|

Málaga |

1 |

1 |

2 |

|||

|

San Fernando |

1 |

1 |

||||

|

Sevilla |

1 |

1 |

||||

|

Andalucía |

1 |

2 |

2 |

2 |

7 |

|

|

Porcentaje |

14,28 |

28,57 |

28,57 |

28,57 |

100 |

|

|

Porcentaje Andalucía/España |

8,33 |

25 |

20 |

20 |

12,7 |

|

|

España |

12 |

8 |

10 |

10 |

15 |

55 |

|

Porcentaje |

21,81 |

14,54 |

18,18 |

18,18 |

27,27 |

100 |

Fuente: Sindicato Nacional de Agua, Gas y Electricidad: Datos estadísticos técnicos de la industria del gas, 1962. Elaboración propia.

Las factorías de Cádiz, Málaga y San Fernando tenían hornos Lachomette 12. En Cádiz había seis de 1868 13 y en Málaga otros tantos de 1912-1913 14. San Fernando contaba con cuatro, que debieron montarse antes de 1920, como muy tarde. A mediados de 1930 se introdujeron equipos en Sevilla y Granada, parte de los cuales trabajaban en 1962. Francesc Barca indica que para la fábrica sevillana, La Catalana contrató con la germana Otto & Cía. la adquisición de hornos de destilación discontinua a comienzos de los años treinta, que seguramente se construyeron en 1934. Desde el principio surgieron problemas de funcionamiento, no resueltos por la Guerra Civil y la Segunda Guerra Mundial. En 1947 esta empresa pudo reformarlos 15. En los sesenta, en una fecha por determinar, en todo caso antes de 1966, se transformó este equipamiento para producir gas de cracking térmico 16. En Granada, en 1935 se reemplazaron los hornos existentes, seguramente Lachomette, por tres hornos y gasógenos de la sociedad alemana Collin. En 1955 los hornos estaban parados y parece que así continuaron. En 1946 se colocaron dos hornos verticales de destilación continua. Fue una variante perfeccionada de los hornos Collin construidos por la Compañía Lebon. A comienzos de los sesenta contaba con los gasógenos de 1935 y los hornos de 1946. La última remodelación afectó a Málaga. En 1950, a los hornos Lachomette de 1912-1913 se añadió un horno de dos cámaras verticales de producción continua tipo Woodall-Duckman 17.

Según el cuadro 4 referido a 1965, parte de los equipos se habían remozado recientemente. En la primera mitad de 1960 se montaron equipos que generaron gas con carbón o nafta 18. Las fábricas renovadas, las de Cádiz, Málaga y Sevilla, sumaban el 50 por 100 de las andaluzas. En España, este porcentaje fue del 27,02 por 100. Más adelante analizaremos esta reconversión tecnológica.

Cuadro 4

Los equipos productivos de las fábricas de gas

en Andalucía y España según su antigüedad en 1965

|

Periodos |

1858-1900 |

1901-1920 |

1921-1936 |

1937-1950 |

1951-1960 |

1961-1965 |

Total |

|

Cádiz |

1 |

1 |

|||||

|

Córdoba |

|||||||

|

Granada |

1 |

1 |

2 |

||||

|

Málaga |

1 |

1 |

|||||

|

San Fernando |

1 |

1 |

|||||

|

Sevilla |

1 |

1 |

|||||

|

Andalucía |

1 |

1 |

1 |

3 |

6 |

||

|

Porcentaje |

16,66 |

16,66 |

16,66 |

50 |

100 |

||

|

Porcentaje Andalucía/España |

100 |

25 |

20 |

20 |

|||

|

España |

8 |

1 |

8 |

5 |

5 |

10 |

37 |

|

Porcentaje |

21,62 |

2,70 |

21,62 |

13,51 |

13,51 |

27,02 |

100 |

Fuente: Sindicato Nacional de Agua, Gas y Electricidad: Datos estadísticos técnicos de la industria del gas, 1965. Elaboración propia.

En Andalucía, en 1969 todos los equipos eran del periodo 1961-1969, en España el 75 por 100 (cuadro 5). La mayor modernización del equipamiento regional en parte se explica por el cierre de Granada y San Fernando. Los de Cádiz y Málaga empezaron a tener actividad entre 1965 y 1969. De las plantas de cracking térmico que entraron en funcionamiento en 1965, las de Málaga y Cádiz, sólo continuaba esta última. La malagueña fue sustituida por otra de cracking catalítico de nafta en 1969. Y en Sevilla, desde 1966 sólo produjo gas de cracking catalítico 19.

Cuadro 5

Los equipos productivos de las fábricas de gas

en Andalucía y España según su antigüedad en 1969

|

Periodos |

1858-1900 |

1901-1920 |

1921-1936 |

1937-1950 |

1951-1960 |

1961-1969 |

Total |

|

Cádiz |

1 |

1 |

|||||

|

Málaga |

1 |

1 |

|||||

|

Sevilla |

1 |

1 |

|||||

|

Andalucía |

3 |

3 |

|||||

|

Porcentaje |

100 |

100 |

|||||

|

Porcentaje Andalucía/España |

6,66 |

||||||

|

España |

1 |

1 |

4 |

3 |

6 |

45 |

60 |

|

Porcentaje |

1,66 |

1,66 |

6,66 |

5 |

10 |

75 |

100 |

Fuente: Sindicato Nacional de Agua, Gas y Electricidad: Datos estadísticos técnicos de la industria del gas, 1969. Elaboración propia.

En buena medida, el rendimiento de la industria gasista dependió de la antigüedad de los equipos, el sistema de fabricación y la materia prima empleada para la elaboración de gas. Un buen indicador del rendimiento de las fábricas es la capacidad de producción diaria de m³ por hora según la materia prima. Al respecto, sólo disponemos de información a nivel estatal, que refleja claramente la caída de los rendimientos de las factorías de carbón y la espectacular subida de las factorías de nafta. Por ejemplo, en España las plantas de gas de hulla en 1964 y 1969 tuvieron la capacidad de producir 39.239 m³/hora y 3.670 m³/hora, respectivamente; las de nafta, 33.050 m³/hora y 210.378 m³/hora 20, respectivamente.

Tercera. Los elevados costes de fabricación ocasionados por plantillas numerosas, las subidas de salarios y el carbón caro, que en el caso de la Compañía Lebon no resultaba idóneo. Las explotaciones carboníferas de Catalana de Gas y la Compañía Lebon no eran rentables, en parte por los aumentos salariales.

Las factorías de gas de hulla precisaban de muchos más trabajadores que las de nafta. Disponemos de información sobre el número de empleados y los gastos en personal para 1963 y 1969. En relación con España (Cuadro 6), en 1963 la industria del gas ciudad andaluza tenía el 4,64 por 100 de los asalariados, elaboraba el 3,45 por 100 del gas y la producción media por empleado era un 64,95 por 100 menor. En 1969 había un 44 por 100 menos de trabajadores que en 1963. Ese año reunía el 3,74 por 100 y el 2,39 por 100 de la plantilla y el gas generado en el país, respectivamente. Esta menor productividad por empleado se debía seguramente a que las fábricas eran antiguas y de poca dimensión. Los costes laborales en 1963 y 1969 supusieron el 6,30 por 100 y el 4,47 por 100 de los nacionales, respectivamente; cifras por encima del gas aportado.

Cuadro 6

Empleados, producción, ingresos y coste del personal

de la industria del gas ciudad en Andalucía (años 1963 y 1969)

|

Años |

1963 |

Andalucía/España |

1969 |

Andalucía/España |

|

Núm. empleados |

433 |

4,64 |

240 |

3,74 |

|

Producción (m³) |

13.831.660 |

3,45 |

16.965.000 |

2,39 |

|

Producción por empleado (m³) |

31.943,78 |

70.687,50 |

||

|

Ingresos por venta de gas (pesetas) |

33.854.871 |

3,56 |

48.507.150 |

2,35 |

|

Coste del personal (pesetas) |

21.308.038 |

6,30 |

29.727.000 |

4,74 |

|

Porcentaje coste del personal/ingresos |

62,94 |

61,28 |

Fuente: Sindicato Nacional de Agua, Gas y Electricidad: Datos estadísticos técnicos de la industria del gas, 1963 y 1969. Elaboración propia.

En 1969, en Andalucía los gastos se repartieron del siguiente modo: personal (52,56 por 100), materias primas (23,33 por 100) 21, electricidad (2,47) y «otros costes» (21,63 por 100). En España, materias primas y electricidad se llevaron porcentajes similares, pero el gasto en remuneraciones era muy inferior, pues sumaba el 33,16 por 100, y «otros costes» era mayor, con el 36,69 por 100 22. En definitiva, pese a la merma de la plantilla, en términos cualitativos se siguió destinando más dinero para el pago de sueldos que a nivel nacional.

La documentación consultada no permite conocer la cuantía de los aumentos salariales, los cuales se dieron, ya que en 1969 el gasto destinado a salarios superó al de 1963 a pesar de haber menos empleados. En esta subida influyó la aprobación por parte del gobierno en 1963 de un salario mínimo más elevado y de la Ley sobre Bases de la Seguridad Social, que obligaba a cotizar tanto a las empresas como a los trabajadores 23.

En lo relativo al coste de la materia prima, Sudrià ha señalado que los precios del carbón y el petróleo evolucionaron de manera contrapuesta en favor de éste. Entre 1960 y 1965 el precio real de la hulla a bocamina aumentó un 20 por 100 y disminuyó ligeramente en 1966-1967 24. El del petróleo se abarató en los mercados internacionales y el gobierno español subvencionó su consumo, al menos desde finales de los cincuenta 25.

Asimismo, los carbones de Hulleras Industriales, S. A., filial de la Compañía Española, no eran idóneos para la fabricación de gas por su «granulometría inadecuada y con alto contenido en cenizas» 26. Como resultado el producto era de mala calidad y se requería mayor cantidad de hulla para lograr el mismo volumen de gas 27.

Los costes a los que nos hemos referido no contemplan los de extracción de las minas de carbón 28. Desconocemos su cuantía. Sabemos que supusieron un lastre, especialmente para Hulleras. Ésta tuvo pérdidas en 1963-1964 como consecuencia de las huelgas de esos años 29, que provocaron alzas salariales y la disminución de la hulla que llegó a las fábricas de gas 30. En 1966 La Catalana y su filial CEGAS decidieron desprenderse del negocio carbonífero porque no era rentable y estaban sustituyendo el carbón por la nafta 31.

Cuarta. Un servicio de pésima calidad y caro. La antigüedad de los equipos de producción y la falta de adecuación del carbón consumido por la Compañía Lebon hicieron que el gas tuviese un poder calorífico bajo, que no solía superar las 3.500 calorías. Ello, unido a una red de distribución en mal estado, explica que la presión fuese inferior a la requerida y hubiese elevadas fugas de gas. Todo esto acontecía cuando la sociedad andaluza mejoraba sus niveles de renta 32 y una emergente clase media exigía un confort que el gas de hulla no ofrecía.

Además, las tarifas de gas eran caras, considerando su mala calidad y la existencia de alternativas como la electricidad y, sobre todo, el butano. Hasta mediados de los sesenta, en las explotaciones andaluzas de la Compañía Lebon no cubrían los costes. Esto cambió al sustituirse el carbón por el petróleo, ya que éste permitía márgenes de beneficios 33.

Las tarifas variaban según el municipio. Fueron las mismas para los clientes domésticos y las industrias en todos los lugares, salvo en Sevilla entre 1960 y 1965 34, donde Catalana de Gas ofrecía un precio más atractivo. Por ejemplo, en 1961 la de Sevilla era la más económica. Por el contrario, las cuatro poblaciones andaluzas a las que la Compañía Lebon abastecía se encontraban entre las cinco tarifas más gravosas del país. Los precios se aproximaron. Desde 1962 permanecieron igual en las explotaciones de la Compañía Lebon, mientras que en Sevilla subieron hasta 3,77 pesetas/m³ en 1967. En 1969 los malagueños y los gaditanos tenían la primera y la tercera tarifas más caras del Estado 35.

Quinta. Una política comercial errónea. A mediados de 1965 la Compañía Lebon destacó la ausencia de una política comercial tendente a ganar clientes. Igualmente señaló que las subidas de los alquileres de contadores habían provocado la merma de abonados y que la apuesta por los subproductos generados con alquitrán no había sido acertada 36. A mi modesto entender esta última fue una vía de supervivencia, implementada para aumentar los ingresos, que resultó exitosa 37.

Sexta. La competencia de los gases licuados de petróleo y la electricidad. En 1934 comenzó el suministro del butano y propano en España, cuando la Compañía Arrendataria del Monopolio de Petróleos, S. A. (CAMPSA), importó gas licuado envasado en botellas. En 1953 empezó la comercialización de los procedentes de refinerías españolas. Para organizar su distribución y venta, CAMPSA y REPESA (Refinería de Petróleos de Escombreras, S. A.), controlada por el Instituto Nacional de Industria (INI), constituyeron BUTANO, S. A., en 1957. Con ella se pretendió responder a las restricciones eléctricas que habían reaparecido en 1956-1957 38.

Tras el Plan de Estabilización de 1959, el gobierno planteó incrementar la disponibilidad de energía. Tomó una decisión política al decantarse por el butano por las ventajas que ofrecía, el escaso desarrollo de la red de suministro y porque el INI controlaba el 50 por 100 de BUTANO. Optó por la comercialización de un producto que únicamente precisaba de plantas de envasado y un sistema de distribución de camiones. El gas ciudad exigía una infraestructura costosa. A igualdad de precios, los productos con mayores necesidades de instalaciones de distribución ofrecen una respuesta más lenta a la demanda 39. El coste del butano era reducido porque era un producto residual de refinería que fue subvencionado por la Administración. Asimismo, representaba la modernidad frente al gas tradicional 40.

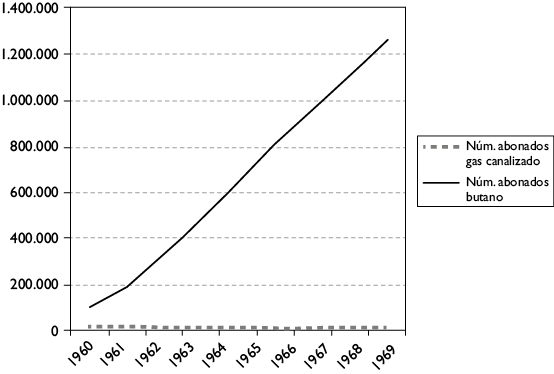

En 1961 el número de usuarios de gas canalizado y butano en Andalucía 41 (gráfico 3) era de 121.169: de tubería, 17.988 (14,85 por 100) y de butano, 103.181 (85,15 por 100). Por tanto, la mayor parte del mercado era controlado por BUTANO. En 1969 eran 20.477 (el 1,61 por 100) y 1.251.183 (el 98,39 por 100), respectivamente. La electricidad también progresó: en 1969 había 1,3 millones de clientes, un 47 por 100 más que en 1960 42.

Gráfico 3

Número de abonados de gas ciudad y butano

en Andalucía (1961-1969)

Fuente: Sindicato Nacional de Agua, Gas y Electricidad: Datos estadísticos técnicos de la industria del gas, 1961-1969. Elaboración propia.

A continuación analizaremos cómo el gas canalizado salió de la crisis en Andalucía.

Las estrategias desplegadas para salir de la crisis

Las estrategias implementadas para lograr la supervivencia del negocio fueron: la concentración empresarial, el cierre de fábricas, la transformación tecnológica y la disminución de la plantilla. Veamos cómo se implementaron.

a) La concentración empresarial. En España, en 1960 tres sociedades controlaban casi todo el mercado de gas ciudad. La principal era Catalana de Gas y Electricidad, con casi la mitad de la clientela. A gran distancia les seguían Gas Madrid y la Compañía Lebon 43. Como dijimos, en Andalucía esta última tenía dos tercios de los usuarios y Catalana de Gas casi todos los demás.

En España, La Catalana fue la primera en tomar medidas para asegurar la continuidad del negocio; en Andalucía, la Compañía Lebon, al acordar la renovación tecnológica de la planta de Málaga en 1962. ¿Por qué se convirtió en filial de Catalana de Gas? Hemos explicado que hasta mediados de los sesenta perdió clientes. Como consecuencia de ello, desde 1961 descendieron los beneficios y en 1964-1965 tuvo pérdidas. En este último año éstas ascendieron a 1,9 millones de pesetas en Granada y San Fernando. Las pérdidas reconocidas no reflejaban la realidad. En 1965 la deuda total oficialmente ascendía a 8,6 millones, cifra muy inferior a los 27 millones que costó la factoría de cracking térmico montada en Málaga en 1964, que no funcionó. En 1965 ésta había sido pagada. En 1966, ya integrada en La Catalana, obtuvo beneficios (106.609 pesetas).

Un estudio de mercado de 1965 demostró que el número de abonados era inferior al que le correspondía. Por ejemplo, Cádiz, con 120.000 vecinos, tenía 1.662 clientes, cuando deberían ser alrededor de 6.000. Los encuestados opinaron que el gas ciudad era «arcaico» e inadecuado para calefacción y calentar agua 44. Este panorama explica que la empresa tuviese dificultades para acceder al crédito bancario 45.

En un contexto tan adverso, la Sociedad General de Aguas de Barcelona, accionista mayoritario de la Compañía Lebon, recibió una oferta de compra de Catalana de Gas. Las decisiones que la Compañía Lebon tomó en abril de 1964 podrían indicar que había un acuerdo previo con La Catalana. Consistieron en modificar su nombre por el de Compañía Española de Gas (CEGAS), reconvertir los sistemas de producción y cerrar las fábricas de Granada y San Fernando. La venta de CEGAS por la Sociedad General se explica porque desde 1925 se centró en el suministro de agua y en los últimos años el negocio del gas se había convertido en un problema. No desaprovechó la oportunidad. La toma de control culminó el 31 de agosto de 1965 46.

Esta adquisición hay que insertarla en la estrategia de liderazgo que Catalana de Gas y Electricidad desplegó desde mediados de los cincuenta 47. Consistió en el cambio tecnológico, la expansión empresarial y la apuesta por el gas natural. En 1961, Pere Duran Farell 48 llegó a la Dirección General al ser nombrado consejero delegado, desde donde imprimió un giro radical. Tuvo claro que el futuro estaba en el transporte y en la comercialización del gas natural. Consideraba igualmente que, mientras levantaban la infraestructura, resultaba imprescindible una etapa de transición basada en la nafta como materia prima. Debido a su tamaño, la densidad de clientes y canalizaciones que La Catalana tenía en Barcelona 49, y la buena situación financiera 50, estaba en disposición de realizar dicha transformación.

La debilidad del mercado gasista español en parte explica por qué no se proyectó una red de gasoductos que pudiesen conectar con los europeos. Según Sudrià, en Gran Bretaña, que hasta mediados de los sesenta no explotó sus propios yacimientos de gas natural, el camino seguido fue diferente. Con unas redes de distribución densas y un mercado amplio, una vez se dispuso de la tecnología de transporte y regasificación, la transformación se hizo con rapidez. En España dicho cambio hubiese sido más deseable debido al elevado coste de las materias primas empleadas para generar gas. El escollo radicaba en el escaso número de poblaciones con redes de distribución y su dispersión, que imposibilitaban la creación de un sistema nacional interconectado. Además, fue decisiva la oposición del INI, BUTANO y CAMPSA 51. Todo esto explica que el gas natural no llegase, salvo a Cataluña, a otras regiones hasta 1980 52.

b) El cierre de fábricas. De las seis existentes en 1960, en 1967 quedaban la mitad tras la clausura de las de Córdoba (1962), San Fernando (1965) y Granada (1966) 53. La antigüedad de los elementos de fabricación y la fuerte pérdida de clientes, con la consiguiente falta de rentabilidad, motivaron su desaparición.

En la fábrica cordobesa, el hecho de que Sevillana fuese propietaria desde 1951 explica su falta de interés por reformarla. No tenía sentido un negocio que requería fuertes inversiones con escasas posibilidades de incrementar los ingresos (en 1961 tenía dos abonados). El Ministerio de Industria autorizó su desaparición. Existía una laguna legal que un reducido número de usuarios utilizó para intentar dejar sin efecto las resoluciones administrativas. La factoría cerró en 1962. El Decreto 975/1964, de 6 de abril, acabó con dicho vacío al regular el procedimiento a seguir y resolver que el Ministerio fijaría las indemnizaciones que las gasistas pagarían a los clientes 54.

CEGAS justificó la clausura de Granada y San Fernando porque no eran rentables. En 1965 cifró sus pérdidas en 1,9 millones de pesetas 55. De las explotaciones que tenía en Andalucía eran las de menor consumo de gas. La Dirección General de la Energía concedió los permisos, pero en Granada la Delegación de Trabajo no autorizó el despido del personal. La empresa presentó un recurso de alzada ante la Dirección General de Empleo, resuelto a su favor, que permitió el cese de la actividad 56. A continuación analizaremos cómo se renovaron las factorías que sobrevivieron.

c) La reconversión tecnológica. Era impensable proyectar la interconexión de Andalucía con una futura red de gasoductos nacional, ya que los otros grandes núcleos consumidores (Barcelona y Madrid) estaban lejos. Por tanto, era inviable apostar por el gas natural, que precisaba grandes inversiones y una clientela consolidada. Por ello y otras razones ya mencionadas se optó por la nafta.

Por entonces, en España se aplicaban dos procesos de fabricación de gas: el cracking térmico y el cracking catalítico 57. El cracking térmico utilizaba carbón y nafta como materia prima; el cracking catalítico, nafta 58. El craqueo es un proceso químico en el que se rompen hidrocarburos de elevado peso molecular produciendo compuestos de menor peso molecular (naftas). El cracking térmico se realiza aplicando calor y alta presión; el catalítico, combinando calor y un catalizador. El térmico fue más frecuente en las pequeñas y medianas fábricas por su sencillez de funcionamiento; el catalítico, en las grandes porque necesitaban mayores rendimientos. Así fue en Andalucía, donde en 1969 Cádiz, con un consumo pequeño, disponía de gas de cracking térmico, mientras en Málaga y Sevilla se utilizaba el de cracking catalítico de nafta (cuadro 7). Respecto a este último, aunque la tecnología de los procesos fuese similar, se desarrollaron varios sistemas de fabricación: ONIA-GEGI, instalado en Sevilla, y KOPPERS o CIFUINDUS, este último en Málaga 59.

Cuadro 7

La reconversión tecnológica de la industria del gas ciudad en Andalucía según el año de entrada en funcionamiento del equipamiento

|

Fábrica |

Año |

Sistema de fabricación |

Materias primas |

|

Málaga |

1964 1965 1969 |

Cracking térmico Cracking térmico Cracking catalítico |

Hulla y nafta Hulla y nafta Nafta |

|

Cádiz |

1965 |

Cracking térmico |

Hulla y nafta |

|

Sevilla |

s.d. 1966 |

Cracking térmico Cracking catalítico |

Hulla y nafta Nafta |

Nota: s.d.: sin determinar.

Fuente: Elaboración propia.

Como dijimos, en Andalucía la Compañía Lebon fue la primera en plantear el cambio tecnológico en 1962. Ese año contrató la adquisición de una planta de cracking térmico de nafta, en concreto el modelo Startk, patentado por Virgil Stara, presidente de la North American Utility & Construction International. Esta tecnología era inédita en España y costó 27 millones de pesetas. En abril de 1964 se intentó que funcionase sin éxito. Los técnicos estadounidenses fueron incapaces de ponerla en marcha, lo que supuso un serio quebranto económico. Los hornos de destilación de hulla tuvieron que continuar trabajando.

En su lugar, la empresa de nuevo optó por el cracking térmico. Empezó a funcionar a finales de 1965 con dos gasógenos con una capacidad para generar 700-900 m³/hora de gas mixto de 4,2 termias por metro cúbico, carburado con naftas craquizadas térmicamente. Al producir un gas de mayor calidad, los abonados aumentaron considerablemente: en 1966 fueron un 68 por 100 más que un año antes, lo que se tradujo en el aumento de los ingresos.

El siguiente paso consistió en sustituir el cracking térmico por el catalítico. Había perspectivas de crecimiento —entre 1960 y 1970 Málaga pasó de 301.048 habitantes a 374.452—, lo que aconsejaba disponer de un equipamiento con mayor capacidad de generación. En 1969 comenzaron a trabajar dos líneas de gasificación de naftas ligeras mediante cracking catalítico y cíclico de la empresa italiana CIFUINDUS, S. A., capaces de elaborar 25.000 m³/día 60. Este equipamiento ahorraba costes, puesto que el petróleo era más barato que el carbón y su empleo más sencillo y limpio, por lo que requería menos mano de obra 61.

En Cádiz se adoptó el cracking térmico. En 1964 se montaron gasógenos capaces de producir 700-900 m³/hora de gas mixto de 4,2 termias por metro cúbico, carburado con naftas craquizadas térmicamente. En 1965 empezó a suministrarse 62. En 1966 CEGAS compró una parcela en la zona franca del puerto para establecer una fábrica de cracking catalítico de naftas que encargó a CIFUINDUS, con un plazo de entrega fijado para finales de 1967 63. Sin embargo, pospuso el proyecto porque la nueva paridad de la peseta, fijada por el gobierno a finales de 1966, dificultó los pagos que tenía pendientes con dicha empresa por la planta de Málaga. Finalmente, CEGAS optó por el cracking térmico, más acorde con un mercado pequeño como el gaditano 64. En 1968-1969 las instalaciones útiles fueron trasladadas a dichos terrenos.

En cuanto a la factoría sevillana, ya indicamos que Catalana de Gas adaptó su equipamiento al cracking térmico en una fecha por determinar. En 1966 éste fue remplazado por dos líneas ONIA-GEGI 65 de cracking catalítico de naftas con capacidad para generar 24.000 m³/día cada línea 66. En 1956 lo instaló en la de San Martí utilizando fueloil. En 1963 montó en esta última y en la de Barcelona sendas plantas ONIA-GEGI que funcionaban con naftas ligeras, similares a las de Sevilla 67. Alayo y Barco consideran que implantó tecnología francesa porque era más cercana que la británica y posibilitaba obtener todo tipo de gases, ya que se adaptaba a cambios en la materia prima 68.

En definitiva, Andalucía siguió la pauta general del país, donde predominaron el cracking térmico y el catalítico. Igualmente, ONIA-GEGI y CIFUINDUS fueron las principales suministradoras de plantas de cracking catalítico. La transformación fue rápida, en sólo cinco años, de 1965 a 1969. En este último año no funcionaban factorías que trabajasen exclusivamente con carbón. Fue el inicio de una prolongada transición hacia el gas natural, que comenzaría a utilizarse en 1989. Por el contrario, en Cataluña el gas natural experimentó un gran desarrollo en los setenta, al que se incorporaron otras regiones en los ochenta.

d) La reducción de la plantilla. El recorte de empleados empezó antes que la transformación tecnológica. Las empresas lo justificaron por la merma de los ingresos, mientras que los gastos crecían. Por ejemplo, en 1962 la Compañía Lebon obtuvo permiso para que cuarenta y siete trabajadores de sus fábricas andaluzas fuesen despedidos o jubilados 69. Las plazas de estos últimos no eran amortizadas.

Los nuevos métodos de fabricación, especialmente el cracking catalítico, requerían mucha menos mano de obra. Las compañías de gas también adujeron este motivo para pedir nuevas reducciones, a las que accedió la Administración. Entre 1963 y 1969 en Andalucía la plantilla se redujo casi el 45 por 100 70.

Conclusiones

A principios de los sesenta, Andalucía tenía una infraestructura gasística sobredimensionada y más antigua que la del conjunto del país. Asimismo, la clientela era exigua. Apenas se habían introducido equipos de producción en los cuarenta y cincuenta, y se daba una relativa concentración empresarial, puesto que casi todo el negocio estaba en manos de La Catalana y la Compañía Lebon. Esta última suministraba a la mayoría de las localidades con gas canalizado. A finales de los sesenta, en Sevilla Catalana de Gas tenía casi el 59 por 100 de los usuarios.

Durante la primera mitad de 1960 se redujeron considerablemente los clientes y las ventas de gas, salvo en Sevilla, que logró mantenerse en niveles parecidos. Las causas del declive fueron la dispersión geográfica de las explotaciones, la antigüedad de los equipos y el mal estado y la cortedad de la red de suministro. Además, las factorías generaban gas con carbón caro y el de la Compañía Lebon no era adecuado. Éste escaseó en 1963-1964 por el movimiento huelguístico que afectó a las minas de La Catalana y la Compañía Lebon. Los costes laborales subieron, mientras que el consumo se redujo, con el consiguiente exceso de personal. Y lo más importante, el gas era de pésima calidad, con un poder calorífico bajo y una presión inadecuada. Por tanto, era incapaz de competir con otras energías, especialmente el butano. También influyó la errónea política comercial de la Compañía Lebon, pues desincentivó el consumo al aumentar el precio de los alquileres por contador y mantener unas tarifas excesivas. El gas ciudad tocó fondo en 1965.

En 1969, en Andalucía la industria del gas ciudad había superado los niveles de consumo de 1960. ¿Cómo consiguió salir de la crisis? Las estrategias pasaron por el cierre de explotaciones, la merma de personal, el cambio tecnológico y la concentración empresarial.

Las fábricas de Córdoba, Granada y San Fernando, con un mercado reducido y escasas perspectivas de crecimiento en el medio y largo plazo, fueron clausuradas. La reducción de la plantilla se dio antes de la reconversión tecnológica, proceso que se acentuó al introducirse equipos de fabricación que necesitaban menos personal.

La transformación tecnológica del gas de carbón al de cracking térmico (hulla y nafta) y cracking catalítico (nafta) resultó clave, ya que generaron un producto de mayor calidad. Cabe destacar que se recurrió a tecnología francesa e italiana. La sustitución se hizo en un tiempo relativamente breve, entre 1965 y 1969, en sólo cinco años, comparado con lo ocurrido en el país. De tal manera que en este último año habían desaparecido los equipos de producción existentes en 1960. Por el contrario, en España, a finales de los sesenta, sólo el 45 por 100 eran de los sesenta.

Por último, la concentración empresarial, al absorber Catalana de Gas y Electricidad a CEGAS, fue decisiva. La Compañía Lebon, como consecuencia de la pérdida de mercado que sufrió en la primera mitad de los sesenta, entró en pérdidas. La situación empeoró tras el fracaso de la planta de cracking térmico que se montó en Málaga en 1964 y que no llegó a funcionar. Finalmente, la empresa adoptó la única alternativa que tenía, integrarse en La Catalana.

* Quiero agradecer las facilidades presentadas para la consulta de documentación a Dionisio García de la Fuente y a la Fundación Gas Natural Fenosa, a su exdirector Pedro Fábregas y a su actual director Martí Solà, así como a las archiveras Anna Bragulat y Olga González. Asimismo, a Francesc Barca. También a los evaluadores anónimos que han contribuido a mejorar el texto. Este trabajo forma parte de los resultados del Proyecto I + D «Origen, consolidación y evolución de la industria del gas en España (siglos xix-xxi)» (HAR2014-52141), financiado por el Ministerio de Economía y Competitividad del Gobierno de España.

1 Los primeros pozos perforados con la finalidad de obtener gas natural fueron en Estados Unidos en los años 1820. Véanse Eloy Álvarez y Jacobo Balbás: El gas natural. Del yacimiento al consumidor. Aprovisionamiento y cadena del gas natural licuado, Madrid, Dossat 2000, 2003, p. 29, y David G. Victor, Amy M. Jaffe y Mark H. Hayes: Natural Gas and Geopolitics, Cambridge, Cambridge University Press, 2006, p. 5.

2 En Italia empezó a extraerse gas natural antes de los cincuenta, destacando los avances de los años 1920-1930. Véase Andrea Giuntini: «La parábola del gas in Italia dal carbone al metano dalla origini ottocenteschi ad oggi. Aspetti economici, tecnologici e finanziari in chiave comparativa», TST, 16 (2009), pp. 39-60.

3 A finales de los cincuenta, el 24 por 100 del gas disponible en los Estados miembros de la Organización Europea de la Cooperación Económica era gas natural. Véase Jean-Pierre Williot: «Du déclin au renoveau: la seconde moitié du xxe siécle», en Serge Paquier y Jean-Pierre Williot (dirs.): L’industrie du gaz en Europe aux xixe et xxe siècles, Bruselas, Peter Lang, 2005, pp. 65-75, esp. p. 69.

4 En 1959 arribó a Gran Bretaña el primer barco metanero. Véase Carles Sudrià: «L’arribada del gas natural a Catalunya, una iniciativa pionera y privada», en Jordi Maluquer (coord.): Tècnics i tecnología en el desenvolupament de la Catalunya Contempòrania, Barcelona, Enciclopèdia Catalana, 2000, p. 64.

5 Sobre la transición en Gran Bretaña del gas manufacturado de carbón al de petróleo y al gas natural véanse Charles Elliot: The History of Natural Gas Conversión in Great Britain, Cambrige, British Gas Corporation, 1980; Trevor Williams: A History of British Gas Industry, Oxford, Oxford University Press, 1981; Stathis Arapostathis et al.: «Governing Transition: Cases and Insights from Two Periods in the History of the UK Gas Industry», Energy Policy, 52 (2013), pp. 25-44, y Russell Thomas: The Manufacture Gas Industry in Europe, 2014, disponible en http://www.academia.edu/6391506/Gasworks_manufactured_gas_plants_in_Europe.

6 El gas natural llegó en 1989 a la planta de Sevilla. Véase Gas Andalucía: Memoria del ejercicio 1989, Sevilla, Gas Andalucía, 1990.

7 Dicha crisis había comenzado en la posguerra y se agudizó desde principios de los sesenta. Véanse Antonio González García: El gas en Sevilla (cien años de historia), Sevilla, Gráficas Salesianas, 1981, pp. 199-200; Dionisio García de la Fuente: La historia del gas en Granada. Del gas «Lebon» al gas natural, Sevilla, Gas Andalucía, 1998, p. 185; Pedro A. Fábregas: La globalización en el siglo xix: Málaga y el gas, Sevilla, Ateneo de Sevilla, 2003, pp. 148-153; Mercedes Fernández-Paradas: La industria del gas en Córdoba (1870-2007), Barcelona, LID, 2009, pp. 123-133; íd.: «The Gas Industry in Málaga (1854-2009)», Quaderns d’història de l’Enginyeria, 12 (2011), pp. 93-124, esp. pp. 108-109, e íd.: «La industria del gas en Málaga en los años 1940: un negocio en dificultades», Revista de Historia de la Economía y de la Empresa, 8 (2014), pp. 319-341.

8 Desde 1957 a 1960 dirigió las fábricas de Málaga, Murcia y Granada; en 1967 fue nombrado director de explotación; en 1977, director general (entrevista a Dionisio García de la Fuente, 27 de junio de 2013).

9 Dionisio García de la Fuente: La Compañía Española de Gas, S. A.: más de cien años de empresa, Paterna, CEGAS, 1984.

10 Sindicato Vertical de Agua, Gas y Electricidad: Datos estadísticos técnicos de las fábricas de gas españolas, 1930-1947, Madrid, Delegación Nacional de Sindicatos, 1948, y Sindicato Nacional de Agua, Gas y Electricidad: Datos estadísticos técnicos de las fábricas de gas españolas, 1930-1947, Madrid, Delegación Nacional de Sindicatos, 1962 y 1968.

11 Un año antes, en 1961, se clausuró la planta de Córdoba, que databa de los 1920. Véase Mercedes Fernández-Paradas: La industria del gas en Córdoba..., p. 102.

12 Francesc Barca nos informa de que en España los hornos Lachomette fueron introducidos por la Compañía Lebon en casi todas sus fábricas y que ha localizado patentes de invención en Francia de dichos hornos desde 1855. No se sabe si todos los hornos Lachomette eran del mismo sistema.

13 En 1947 tuvo lugar una explosión cerca de la factoría gaditana que le provocó graves daños. No se levantaron nuevos equipos. Véase Miguel Ángel López Moreno: «La hipótesis NC. Notas para explicar la explosión de Cádiz de 1947», Trocadero, 23 (2011), pp. 193-211.

14 Dionisio García de la Fuente: La Compañía Española de Gas, S. A..., p. 182.

15 Quiero agradecer a Francesc Barca su amabilidad al proporcionarme información y copia de documentación sobre este asunto y los hornos Lachomette.

16 Antonio González García: El gas en Sevilla..., p. 203.

17 Mercedes Fernández-Paradas: «The Gas Industry in Málaga...», p. 110. Sobre los orígenes de estos hornos véanse Trevor Williams: A History of British Gas..., p. 62, y Francesc Barca y Joan Carles Alayo: «La tecnología utilizada en las fábricas de gas españolas», Quaderns d’Història de l’Enginyeria, 12 (2011), pp. 53-92, esp. pp. 72-73.

18 Recuérdese que desconocemos cuándo se remodeló la factoría sevillana durante la primera mitad de los sesenta.

19 AHFGNF, Catalana de Gas y Electricidad, Memorias, 1965, y Pedro A. Fábregas: La globalización en el siglo xix..., p. 169.

20 Sindicato Nacional de Agua, Gas y Electricidad: Datos estadísticos técnicos..., 1965 y 1969.

21 Por entonces, las materias primas que se consumían eran nafta en Málaga y Sevilla, y hulla y nafta en Cádiz.

22 Sindicato Nacional de Agua, Gas y Electricidad: Datos estadísticos técnicos..., 1969.

23 AHFGNF, Compañía Española de Electricidad y Gas Lebon, Memorias, 1963, y Boletín Oficial del Estado, 30 de diciembre de 1963. Los haberes del personal de la fábrica de gas de Reus también crecieron. Véase Florentino Moyano: Un model d’empresa energética local: Gas Reusense (1854-1969), Barcelona, LID, 2012, p. 300.

24 Carles Sudrià: «Segunda parte: 1936 a 1961», en Sebastián Coll y Carles Sudrià: El carbón en España, 1770-1961. Una historia económica, Madrid, Turner, 1987, p. 568, e íd.: «El gas d’hulla d’innovació decisiva a tecnología marginal (1842-c. 1960)», en Jordi Maluquer (coord.): Tècnics i tecnología en el desenvolupament de la Catalunya Contempòrania, Barcelona, Enciclopèdia Catalana, 2000, p. 9.

25 Sindicato Nacional de Agua, Gas y Electricidad: Estadística comparativa de la industria del gas en España durante los años 1956, 1957 y 1958, 1959; íd.: Estadística comparativa de la industria del gas en España durante los años 1957, 1958 y 1959, 1960, e íd.: Datos estadísticos técnicos de la industria del gas, 1962.

26 AHFGNF, Actas del Consejo de Administración de la Compañía Española de Gas, 25 de mayo de 1965.

27 Carles Sudrià: «La economía española bajo el primer franquismo: la energía», ponencia presentada al VII Congreso de la Asociación de Historia Económica, Zaragoza, 2001, p. 20.

28 En 1960 Carbones Asturianos, filial de Catalana de Gas y Electricidad, tenía 1.476 trabajadores. Véase María Moro: «El sector minero desde el punto de vista empresarial», en Rubén Vega García (coord.): Hay una luz en Asturias. Las huelgas de 1962, Gijón, Trea, 2012, p. 123.

29 El conflicto comenzó en 1962 para exigir la mejora salarial. Participaron empleados de Carbones Asturianos y Hulleras Industriales. Véase Ramón García Piñeiro: «La huelga del silencio. Hojas del calendario», en Rubén Vega García (coord.): Hay una luz en Asturias. Las huelgas de 1962, Gijón, Trea, 2012, p. 88.

30 AHFGNF, Compañía Española de Electricidad y Gas Lebon, Memorias, 1964.

31 AHFGNF, Catalana de Gas y Electricidad, Memorias, 1966, y Pedro A. Fábregas: La globalización en el siglo xix..., p. 165.

32 Antonio Parejo Barranco: Historia económica de Andalucía contemporánea, Madrid, Síntesis, 2009, p. 226.

33 Entrevista a Dionisio García de la Fuente, 27 de junio de 2013.

34 Lo mismo que en Sevilla sucedió en Lisboa. Véase Mercedes Arroyo y Ana Cardoso de Matos: «Modernización de dos ciudades: las redes de gas de Barcelona y Lisboa (siglos xix y xx)», Scripta Nova, 13, 296 (2009), disponible en http://www.ub.edu/geocrit/sn/sn-296/sn-296-6.htm.

35 Sindicato Nacional de Agua, Gas y Electricidad: Datos estadísticos técnicos..., p. 77.

36 AHFGNF, Actas del Consejo de Administración de la Compañía Española de Gas, 25 de mayo de 1965.

37 En Cádiz, desde mediados de los sesenta la gasista ingresaba más por los derivados del alquitrán que por gas. Entrevista a Dionisio García de la Fuente, 27 de junio de 2013.

38 Pedro A. Fábregas: La globalización en el siglo xix..., pp. 154-159; Matilde M. Sánchez Gutiérrez: La regulación del sector del gas natural, Valencia, Tirant lo Blanch, 2006, p. 64, y María Antonia Folgado Martínez, Tomás González Ayuso y Antonio Lafuente Remón: Repsol Butano. Cincuenta años cerca de ti, Barcelona, Repsol Butano, 2007.

39 Carles Sudrià: «Atraso económico y resistencia a la innovación: el caso del gas natural en España», Documents d’Análisi Geogràfico, 5 (1984), pp. 75-96.

40 Pedro A. Fábregas: La industria del gas en España. Un ensayo de interpretación histórica, Barcelona, Aria, 1986, p. 7.

41 Sobre su progreso en Galicia véase Alberte Martínez (coord.), Jesús Mirás y Elvira Lindoso: La industria del gas en Galicia: del alumbrado por gas al siglo xxi, 1850-2005, Barcelona, LID, 2009, pp. 345-346.

42 Dirección General de Industria: Estadística de la industria de energía eléctrica. Resumen de 1960, 1961, y Ministerio de Industria: Estadística de la industria de energía eléctrica 1969, 1971.

43 Pedro A. Fábregas: La globalización en el siglo xix..., p. 166.

44 AHFGNF, Actas del Consejo de Administración de la Compañía Española de Gas, 25 de mayo de 1965, y Archivo de Dionisio García de la Fuente (ADGF), «Planificación comercial».

45 Entrevista a Dionisio García de la Fuente, 27 de junio de 2013.

46 Pedro A. Fábregas: La globalización en el siglo xix..., p. 163.

47 Carles Sudrià: «Atraso económico y resistencia a la innovación...», p. 93; íd.: «El gas d’hulla d’innovació decisiva...»; Mercedes Arroyo y Ana Cardoso de Matos: «Modernización de dos ciudades...»; Joan Carles Alayo y Francesc Barca: La tecnología del gas a través de su historia, Barcelona, LID, 2011, p. 203, y Pedro A. Fábregas: Pere Duran Farrel, Barcelona, RBA, 2014.

48 Una excelente biografía sobre Pere Duran, en Pedro A. Fábregas: Pere Duran...

49 Carles Sudrià: «Atraso económico y resistencia a la innovación...», p. 93; Pedro A. Fábregas: La industria del gas en España..., p. 10, y Mercedes Arroyo: «Los cambios en el proceso de producción y distribución de gas en Barcelona y su Hinterland (1930-1961). Entre el gas de hulla y el gas natural», Scripta Nova, 218 (2006), disponible en http://www.raco.cat/index.php/ScriptaNova/article/view/58229.

50 Los beneficios ascendieron a 68 millones en 1963 y 146 en 1969. Véase AHFGNF, Catalana de Gas y Electricidad, Memorias, 1967 y 1968.

51 Pedro A. Fábregas: Pere Duran..., pp. 91-96; Beatriz Muñoz y María del Mar Rubio: «La dependencia energética exterior de España, 1900-2010», en José María Beneyto y Juan Carlos Pereira (dirs.): Historia de la política exterior española en los siglos xx y xxi, Madrid, Fundación Universitaria San Pablo CEU, 2016.

52 Carles Sudrià: «El gas natural en España: una perspectiva a largo plazo», inédito.

53 Según Pedro A. Fábregas: La globalización en el siglo xix..., p. 161, en España se desmantelaron ocho factorías de gas en 1960-1965.

54 Manuel Fernández Torres: «El servicio público del gas», Revista de Administración Pública, 86 (1978), pp. 104-110.

55 AHFGNF, Compañía Española de Electricidad y Gas Lebon, Memorias, 1965.

56 AHFGNF, Actas del Consejo de Administración de la Compañía Española de Electricidad y Gas Lebon, 25 de mayo de 1965, y «Lebon-Granada. Escrito del Ministerio de Industria conforme se autoriza a la Cía. Lebon a proceder al cierre de la Fábrica de Gas de Granada». Véase también Dionisio García de la Fuente: La historia del gas en Granada..., pp. 186-187.

57 En general, cronológicamente primero se implantó el cracking térmico, luego el catalítico. Posteriormente, en algunos lugares se recurrió al aire propanado. Véase Florentino Moyano: L’enllumenat públic a la ciutat de Reus (1855-1965). De fanals de gas a les làmpades elèctriques, Reus, Arola, 2013, pp. 90-92.

58 A mediados de los setenta, en España también había cracking catalítico, sistema ONIA-GEGI, con otras materias primas (por ejemplo, con nafta y gas natural en Barcelona). Véase ADGF, «Fábricas de gas canalizado y sistema de fabricación seguido a 31 de diciembre de 1974».

59 El sistema ONIA se diferenciaba del CIFUINDUS en que las válvulas que configuraban el circuito de fluido se movían por palancas accionadas por un «clavier». Véase ADGF, «Fábricas de gas canalizado y sistema de fabricación seguido a 31 de diciembre de 1974», y Joan Carles Alayo y Francesc Barca: La tecnología del gas..., p. 206.

60 AHFGNF, Compañía Española de Electricidad y Gas Lebon, Memorias, 1962; Archivo Histórico Provincial de Málaga (AHPM), Registro Industrial, signaturas 10.447, carpeta 117/3, y 10.449; Dionisio García de la Fuente: La Compañía Española de Gas, S. A..., p. 183, y Pedro A. Fábregas: La globalización en el siglo xix..., p. 170. García de la Fuente recomendó a CIFUINDUS. Entrevista realizada a Dionisio García de la Fuente, 27 de junio de 2013.

61 Daniel Suárez Candeira: Situación actual de la industria del gas. Subcomisión V.3: Industria del gas, Madrid, Consejo Económico, 1962, y Carles Sudrià: «El gas natural en España...».

62 AHFGNF, Actas de las Juntas Generales de Accionistas de la Compañía Española de Gas, 8 de septiembre de 1965, y Compañía Española de Gas, Memorias, 1965. Véase también Federico Martos Castro: «Aportación para una historia de la industria del gas en España», Economía Industrial, 104 (1972), p. 15.

63 AHFGNG, Actas del Consejo de Administración de la Compañía Española de Gas, 31 de marzo de 1966.

64 AHFGNF, Compañía Española de Gas, Memorias, 1967.

65 Dichas siglas se refieren al organismo galo Office National des Industries de l’Azote-Gaz a l’Eau et Gaz Industriel, que desarrolló dicho sistema de fabricación. Previamente La Catalana lo había empleado en otras fábricas catalanas. Véase ADGF, «Fábricas de gas canalizado y sistema de fabricación seguido a 31 de diciembre de 1974».

66 No conocemos su coste, sí que en 1965 La Catalana gastó 4,4 millones de pesetas en Sevilla. Véase Sindicato Nacional de Agua, Gas y Electricidad: Datos estadísticos técnicos..., 1964, p. 26.

67 AHFGNF, Catalana de Gas y Electricidad, Memorias, 1963; Federico Martos Castro: «Aportación para una historia de la industria del gas...», p. 11, y Pedro A. Fábregas: «Barcelona y el gas, una relación de 200 años», TST, 19 (2009), p. 192.

68 Joan Carles Alayo y Francesc Barca: La tecnología del gas..., p. 203.

69 HFGNF, Actas del Consejo de Administración de la Compañía Española de Electricidad y Gas, 14 de abril de 1962.

70 Sindicato Nacional de Agua, Gas y Electricidad: Datos estadísticas técnicos..., 1963 y 1969.