Ayer 111/2018 (3): 163-194

Sección: Estudios

Marcial Pons Ediciones de Historia

Asociación de Historia Contemporánea

Madrid, 2018

ISSN: 1134-2277

DOI: 10.55509/ayer/111-2018-07

© José Joaquín García Gómez

Recibido: 17-02-2016 | Aceptado: 13-01-2017

Editado bajo licencia CC Attribution-NoDerivatives 4.0 License

Hacienda municipal y política social en España: Alcoy, 1845-1914*

José Joaquín García Gómez

Universidad de Almería

josejgg@ual.es

Resumen: El artículo analiza la evolución de la hacienda municipal de una ciudad industrial, Alcoy, durante el periodo 1845-1914. Para ello reconstruye las series de gastos, ingresos y déficit municipales y estudia su comportamiento. El trabajo profundiza en la política social desarrollada por las haciendas locales durante el proceso de industrialización. La hipótesis es que los municipios españoles no contribuyeron directamente a la consolidación del sistema industrial, pero sí realizando inversiones en infraestructuras de urbanización y de desarrollo de capital humano, de forma que la política social municipal fue trascendental para mejorar el bienestar de la población.

Palabras clave: industrialización española, sector público, haciendas municipales, políticas sociales, bienestar.

Abstract: The article analyses the evolution of the local treasury in an industrial city by focusing on Alcoy from 1845 to 1914. It is based on reconstructed series of municipal expenditures, incomes and deficits. Moreover, the article provides an in-depth analysis of municipal social policy during industrialialization. It posits that Spanish municipalities did not contribute directly to the consolidation of industry, but they did so indirectly through urban infrastructure investment and the development of human capital. Municipal social policy was integral to the improvement of resident welfare.

Keywords: Spanish industrialization, public sector, local treasuries, social policies, welfare.

Introducción

Las haciendas locales han sido las grandes olvidadas en el estudio de la historia de la Hacienda Pública española, con lo que se ha perdido un importante elemento para entender no solo el pasado de municipios específicos, sino también una parte significativa de la historia de España. En la sesión sobre haciendas locales del XI Congreso Internacional de Historia Económica celebrado en Milán en 1994, varios historiadores hicieron hincapié en el camino pendiente de recorrer para sacar a la luz la evolución de la fiscalidad local y sus efectos en la economía y el bienestar, y un año después advirtieron de la necesidad de impulsar más estudios 1. Pronto aparecieron trabajos de investigadores como García, Casas o Salort que llevaban un tiempo dedicados a este análisis, en los que caracterizaban las haciendas locales como insuficientes, escasamente equitativas, inflexibles, subordinadas a la Hacienda central, incapaces de ofrecer suficiente cantidad de bienes públicos y preferentes y poco orientadas a aspectos sociales.

Los presupuestos y las finanzas municipales proporcionan información valiosa acerca de la interactuación entre los grupos sociales, las soluciones dadas a los problemas surgidos de sus diferentes intereses y la relación entre la localidad y el resto de administraciones. Los ingresos muestran las fuentes de riqueza de las que se obtienen recursos, mientras que los gastos revelan las preocupaciones de quienes elaboraban y ejecutaban las cuentas municipales y de quienes influían en ellas. Por ello, las haciendas locales pueden considerarse como uno de los mejores balcones desde los cuales observar la sociedad y la economía de la administración más cercana a la vida de los ciudadanos 2.

En este trabajo analizamos la política social y de bienestar que en época liberal llevó a cabo la hacienda local de Alcoy según las funciones y competencias que el legislador atribuyó a los ayuntamientos desde 1845, fundamentalmente vinculadas a la provisión de bienes preferentes como la instrucción primaria y la sanidad. Adam Smith consideraba que el sector público debía preocuparse únicamente por la defensa, la justicia, la educación, las inversiones que el sector privado no acometería y la implementación de algunas instituciones básicas «cuyo beneficio jamás reembolsaría el coste» 3. Musgrave sugirió que los Estados modernos tendrían tres funciones básicas: la asignativa, corrigiendo los problemas derivados de los mercados imperfectos y proveyendo bienes y servicios públicos y preferentes que el mercado no ofertaría; la distributiva, corrigiendo desigualdades en la distribución de la renta y la riqueza mediante la regulación y la fiscalidad, y la de estabilización y fomento del crecimiento, utilizando la política económica para suavizar ciclos económicos, alcanzar pleno empleo, estabilidad de precios y una tasa adecuada de crecimiento económico 4. Por otro lado, y aunque no se refieren a la época liberal, los estudios realizados desde los años 1960 coinciden en la importancia que tienen en las haciendas locales la provisión de bienes públicos y preferentes, como los relacionados con el correcto urbanismo y la vivienda y el papel que desempeñan en otros como la educación o la sanidad 5. En el caso de España, a partir de 1845 el Estado cedió a los ayuntamientos competencias relacionadas con la provisión de bienes preferentes como la educación básica y la sanidad, recuperando la primera a comienzos del siglo xx 6. Nuestro análisis, por tanto, se centra en la actuación fiscal y la intervención social desempeñadas por un ayuntamiento durante el periodo 1845-1914, que vendría a coincidir con el proceso industrializador en la ciudad.

Existen pocas investigaciones acerca del comportamiento de los ingresos, gastos y déficit de las haciendas locales en España entre 1845, cuando se produce la reforma fiscal de Mon-Santillán, y la Gran Guerra, que viene a coincidir con la abolición definitiva de los consumos en 1912 y la puesta en práctica de algunos de los cambios fiscales que había propuesto recientemente Flores de Lemus 7. Del mismo modo, y en relación con el segundo objetivo del trabajo —el análisis del esfuerzo realizado a través del gasto social por una administración local en el periodo de la industrialización española—, también carecemos de estudios concretos. De una manera un tanto parcial, en algunos trabajos se describe la política seguida en determinados municipios acerca de la provisión de bienes públicos, tales como el alumbrado, el alcantarillado o las infraestructuras de comunicaciones 8; en otros, podemos conocer la gestión y la estrategia seguida por las empresas públicas municipales 9, y en un tercer grupo se analiza el impacto de distintas inversiones municipales sobre la economía y las condiciones de vida en las ciudades 10. En todo caso, las investigaciones realizadas hasta la fecha no realizan un estudio específico acerca de la vinculación entre las haciendas municipales y la política social, y únicamente disponemos de trabajos que abordan esta cuestión de una manera fragmentaria a través de los efectos en el bienestar que produjeron las inversiones en determinadas infraestructuras o la prestación de ciertos servicios.

El objetivo de este trabajo es doble, pues, por un lado, realizamos una nueva aportación al análisis de las haciendas municipales españolas durante el periodo 1845-1914 a través del caso de la Hacienda de Alcoy y, por otro, examinamos la política social realizada por el Ayuntamiento de una ciudad industrial en el ámbito de las competencias que dicha administración tenía atribuidas en este periodo, estudiando la intenciones que las distintas corporaciones tuvieron en este ámbito y la ejecución real de dichas voluntades. Los efectos que el nuevo sistema económico-social estaba teniendo sobre el bienestar de los ciudadanos, conforme el proceso de industrialización se iba consolidando, hacen que tenga un enorme interés conocer no solo los ingresos y gastos municipales, sino la política social seguida por la administración municipal en ese periodo.

La elección de Alcoy para el estudio de caso se debe a la temprana industrialización que vivió esta ciudad desde comienzos del siglo xix, de forma que los conflictos sociales que allí se vivieron fueron posteriormente reproducidos en otras partes del país. Es por ello un buen observatorio de las respuestas sociales dadas a nivel local durante este periodo. En efecto, como exige el proceso industrializador clásico, Alcoy disponía de los recursos naturales necesarios para la implantación de industrias textiles y había experimentado, en colaboración con su hinterland, una protoindustrialización «a la inglesa» desde el siglo xviii 11. Así, la ciudad pronto se convirtió en uno de los grandes centros económicos del país, «pudiendo decirse muy bien que Alcoy es quizás en el día la primera población manufacturera de España» 12. El interés de esta ciudad queda también de manifiesto en el número de investigaciones publicadas en las últimas décadas, que han abordado múltiples aspectos de la industrialización local 13.

Este artículo cubre un vacío historiográfico al analizar el comportamiento de la Hacienda Municipal de la ciudad durante el siglo xix y arrojar luz sobre el esfuerzo que el Ayuntamiento, a través de la fiscalidad, hizo para mitigar algunos de los problemas que la implantación del modelo económico industrial tuvo en Alcoy y para contribuir a mejorar las condiciones de vida de los ciudadanos en aspectos como la salud o la educación.

El artículo se divide en siete partes. Tras esta introducción, el apartado segundo repasa las etapas por las que atravesaron las haciendas municipales en España durante el periodo 1845-1914. La siguiente sección aborda el comportamiento de los ingresos del Ayuntamiento de Alcoy y la cuarta parte del trabajo analiza los gastos de la corporación municipal. El quinto apartado estudia el déficit y explica los medios utilizados para financiarlo en cada momento. En la sexta analizamos la relación existente entre la política fiscal del Ayuntamiento y las condiciones sociales de la población. El trabajo termina con unas conclusiones en las que sintetizamos los principales resultados obtenidos.

Las haciendas locales durante la industrialización española. Marco normativo, fuentes y metodología

Las haciendas locales vieron variar considerablemente la legislación que las regulaba durante el periodo estudiado. Ello, junto a la enorme influencia que el legislador ejerció en la evolución de la fiscalidad de los municipios y en su capacidad de actuación, puede examinarse a través de los trabajos que han estudiado el marco normativo en esta etapa 14.

A comienzos del siglo xix encontramos dos grandes patrones caracterizadores de las haciendas locales, pues las haciendas patrimoniales (cuyos ingresos provenían fundamentalmente de las rentas obtenidas por las propiedades municipales), que venían transformándose desde finales del siglo xvi, predominaban en las pequeñas poblaciones, mientras que las haciendas fiscales (en las que los ingresos provenían de tributos) se habían consolidado en las ciudades 15. Hasta la reforma municipal de 1845 nos encontramos todavía con unas haciendas municipales con muchos elementos del Antiguo Régimen. Las principales características de las mismas eran el endeudamiento y el sometimiento a las necesidades del Estado central, al que en realidad se encontraban subordinadas 16. Las normas que regularon las haciendas locales tras esta reforma fueron la Constitución de 1845 y la Ley de Organización y Atribuciones de los Ayuntamientos de 1845 17, ambas moderadas y centralistas, y la Ley de Ayuntamientos de 1856, progresista y con más autonomía para las corporaciones municipales, pero sin aplicación práctica real. Durante el Sexenio Revolucionario la legislación aplicable derivó de la Constitución de 1869 y de la Ley de Ayuntamientos de 1870, que daban mayor autonomía fiscal a los municipios, y la Restauración reguló las haciendas municipales a través de las Leyes municipales de 1876, 1877 y 1887, de nuevo con un marcado carácter centralista y de subordinación de los municipios, que estuvieron en vigor hasta el Estatuto Municipal de 1924 con los únicos cambios de la «reforma silenciosa» de Flores de Lemus 18. Las primeras propuestas para reformar la fiscalidad local tienen su origen en el descontento popular hacia el impuesto de consumos 19. Así, en 1905 una Comisión extraparlamentaria comenzó a trabajar en el estudio y reforma de este impuesto y fue entonces cuando surgen propuestas, bajo la inspiración de Flores de Lemus, con el objetivo último de separar definitivamente la Hacienda estatal de la municipal y sustituir el enorme peso de los tributos indirectos por tasas y tributos basados en el principio del beneficio. Según esta estrategia, las corporaciones locales aumentarían su independencia y dispondrían de ingresos propios, que procederían en primer término de tasas, licencias y contribuciones especiales, y, en segundo término, de los recursos procedentes de la prestación de servicios municipales. Sin embargo, hasta 1924 no se llevó a cabo un proyecto global de reforma de la fiscalidad local, y únicamente se actuó sobre el impuesto de consumos, primero con las desgravaciones sobre vinos 20 y, a partir de la Ley de 1911 21, con la eliminación gradual del impuesto.

En cuanto a la estructura de los ingresos y gastos en el periodo que nos ocupa, la Ley de 1845 definía tres tipos de gastos: los obligatorios (gastos de Ayuntamiento, policía de seguridad, policía urbana, instrucción pública, beneficencia, obras públicas, corrección pública y montes y cargas), los voluntarios (obras de nueva construcción) y los imprevistos. Los políticos liberales diseñaron un sistema de ingresos municipales insuficiente basado en recargos de tributos estatales, dejando la posibilidad de solicitar una autorización para recaudar arbitrios denominados «medios extraordinarios para cubrir el déficit», arbitrios sobre productos de consumo, repartimientos basados en la contribución de inmuebles y en el subsidio industrial, y recargos sobre las contribuciones territorial, industrial y de consumos. Tras la Ley de 1877, los ingresos ordinarios estaban formados por recursos patrimoniales, recargos sobre la contribución industrial y de consumos, y las cédulas personales. Los recursos extraordinarios eran proporcionados por el repartimiento general, y si no era suficiente para financiar los gastos, el gobierno municipal podía solicitar autorización para cobrar exacciones extraordinarias. Las partidas de gastos de los municipios eran los gastos de Ayuntamiento (personal y gastos administrativos), policía de seguridad, policía urbana y rural, instrucción pública, beneficencia municipal, obras públicas, corrección pública, montes, cargas, obras de nueva construcción, imprevistos y resultas.

Una vez explicada la compleja estructura de las haciendas locales entre 1836 y 1914 vamos a presentar las series fiscales del Ayuntamiento de Alcoy durante este periodo. Las fuentes utilizadas han sido los presupuestos aprobados y ejecutados por el consistorio, que se han obtenido de los documentos «Presupuesto del Ayuntamiento de Alcoy para el ejercicio...» (para el periodo 1836-1854) y «Presupuesto ordinario, extraordinario, adicional y refundido del Ayuntamiento de Alcoy para el ejercicio...» (entre 1854 y 1914). Desde el año 1885 se incluye en los datos presentados las cifras del ensanche de la ciudad (tres zonas de ensanche), que se han obtenido de los documentos «Presupuesto refundido de ingresos y gastos del ensanche de la ciudad para el ejercicio...». Toda la documentación estudiada procede del Archivo Histórico Municipal de Alcoy (en adelante AMA).

Los ingresos municipales de una ciudad industrial. Alcoy, 1845-1914

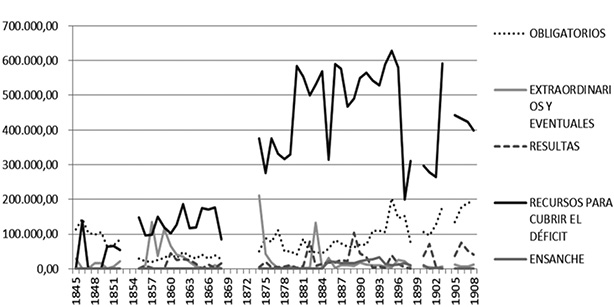

Los ingresos municipales proporcionan gran cantidad de información acerca de la vida de nuestros pueblos y ciudades, pues señalan la capacidad recaudatoria del consistorio (y derivada de ella, buena parte de su capacidad de gasto e inversión e, incluso, de endeudamiento) y cómo los gobernantes reparten la carga impositiva entre los ciudadanos. El gráfico 1 muestra la evolución de los grandes grupos de ingresos del Ayuntamiento de Alcoy a lo largo del periodo 1845-1908. Siguiendo la clasificación administrativa establecida por las normativas municipales de 1845 y 1877, hemos agrupado los ingresos en cinco grandes grupos. Así, los obligatorios incluían los ingresos de propios, montes, arbitrios e impuestos establecidos, beneficencia, instrucción pública y corrección pública; los extraordinarios y eventuales estaban formados por el producto de empréstitos, la venta de papel del Estado y de las inscripciones del 3 por 100 convertidas en transferibles, ingresos por cortas extraordinarias de arbolado, productos de los pies de sitio cedidos por el Ayuntamiento en las vías públicas, aprovechamientos extraordinarios de los ramos de policía urbana y ventas de efectos inútiles, productos de prestaciones vecinales en metálico para obras, multas, ingresos del 4 por 100 por la expedición de cédulas personales y del 1 por 100 por la formación de matrícula, y los reintegros por el Estado de alimentos a presos; las resultas consistían «en las existencias de fin de ejercicio y en los créditos pendientes de cobro una vez cerrado el ejercicio del año económico» 22; los recursos establecidos para cubrir el déficit eran los recargos que el Estado autorizaba sobre las contribuciones territorial, industrial y de consumos, el Impuesto de Cédulas Personales y reintegros, arbitrios y tasas sobre la construcción o sobre licencias de caza y pesca, y, finalmente, los ingresos del ensanche incluían los cupos de contribución territorial y producto de los recargos ordinarios y extraordinarios, producto de desagües a las alcantarillas, permisos de edificación, etcétera.

Gráfico 1

Ingresos del Ayuntamiento de Alcoy (1845-1908)

Fuente: elaboración propia a partir de las fuentes analizadas en la sección 2. Todos los ingresos en pesetas reales con base en 1913=100. Véase Jordi Maluquer: «Consumo y precios», en Albert Carreras y Xavier Tafunell (coord.): Estadísticas históricas de España: siglos xix-xx, Bilbao, Fundación BBVA, 2005, pp. 1247-1296.

Como observamos en el gráfico 1, los recursos para cubrir el déficit fueron desde mediados de la década de 1850 el principal origen de los ingresos del Ayuntamiento de Alcoy, seguidos a mucha distancia por los ingresos obligatorios, los más importantes hasta entonces. Los ingresos extraordinarios y eventuales, estos sí cumpliendo aquello que su denominación oficial establecía, fueron muy pequeños a lo largo de todo el periodo, salvo en determinados años económicos (1857, 1859, 1874 y 1883) 23. El ensanche, por su lado, nunca supuso en el caso de Alcoy una significativa fuente de ingresos, que solían proceder de tasas para la obtención de permisos de construcción o para la conexión de las nuevas viviendas a los desagües y alcantarillados.

El gráfico y la tabla 1 muestran además que hubo dos grandes etapas en este periodo. La primera, hasta comienzos de la década de 1850, se caracterizó porque más de un 50 por 100 de los ingresos procedían del grupo de ingresos obligatorios, mientras que la segunda etapa, desde 1852 en adelante, se basó en los recursos establecidos para cubrir el déficit, reduciendo los ingresos obligatorios su peso en el presupuesto de la ciudad de una manera muy considerable (alrededor del 20 por 100 del mismo). Si comparamos estas cifras con las del conjunto de las haciendas municipales españolas —datos obtenidos por el profesor Comín a partir de los Anuarios Estadísticos de España y de la Reseña Geográfica y Estadística de España de 1888— podemos constatar que los ingresos obligatorios pesaron siempre más a nivel nacional que en Alcoy (en torno al 35 por 100 frente al 13 por 100 en la década de 1850 y sobre el 25 por 100 frente a un máximo del 16 por 100 y un mínimo del 8 por 100 desde 1860 a finales de siglo), mientras que fueron ya muy similares a comienzos del siglo xx. En cambio, los recursos para cubrir el déficit fueron generalmente menores en España que en Alcoy, mientras que los extraordinarios fueron menores a nivel nacional hasta la Restauración y, a partir de entonces, superaron a los de la ciudad alicantina.

Tabla 1

Estructura de los ingresos municipales en Alcoy y en España (1845-1910)

|

Quinquenio |

Obligatorios |

Extraordinarios |

Resultas |

Recursos para cubrir el déficit |

||||

|

Alcoy (%) |

España (%) |

Alcoy (%) |

España (%) |

Alcoy (%) |

España (%) |

Alcoy (%) |

España (%) |

|

|

1845-1849 |

80,35 |

|

9,84 |

|

0,00 |

|

9,81 |

|

|

1850-1854 |

50,25 |

|

5,98 |

|

0,00 |

|

43,77 |

|

|

1855-1859 |

12,83 |

34,80 |

24,03 |

7,75 |

1,54 |

5,15 |

61,60 |

51,90 |

|

1860-1864 |

16,54 |

26,70 |

13,88 |

6,97 |

12,05 |

12,90 |

57,53 |

52,97 |

|

1865-1869 |

17,74 |

|

1,72 |

|

4,80 |

|

75,74 |

|

|

1870-1874 |

7,86 |

|

32,91 |

|

0,83 |

|

58,39 |

|

|

1875-1879 |

17,59 |

|

3,38 |

|

2,17 |

|

76,86 |

|

|

1880-1884 |

8,33 |

24,40 |

3,92 |

8,90 |

3,52 |

11,20 |

84,23 |

54,10 |

|

1885-1889 |

11,03 |

|

2,45 |

|

5,95 |

|

77,53 |

|

|

1890-1894 |

13,29 |

|

1,59 |

|

2,55 |

|

79,13 |

|

|

1895-1899 |

24,77 |

|

2,69 |

|

1,96 |

|

68,22 |

|

|

1900-1904 |

24,80 |

|

1,02 |

|

6,44 |

|

66,96 |

|

|

1905-1909 |

26,34 |

22,60 |

1,49 |

7,90 |

7,66 |

7,90 |

64,51 |

60,50 |

Fuente: elaboración propia a partir de las fuentes analizadas en la sección 2. Ingresos medios quinquenales en porcentaje sobre el total. Véase Francisco Comín: Historia de la Hacienda...

Este análisis tiene enorme importancia debido a que supuso, en primer lugar, el incremento de la subordinación de la Hacienda Municipal de Alcoy a la Hacienda Central, lo que aumentaba la dependencia del consistorio de la segunda para poder nivelar ingresos y gastos, y, en segundo lugar, porque supuso la reducción del peso de los propios, de los arbitrios e impuestos establecidos y de

Tabla 2

Ingresos obligatorios del Ayuntamiento de Alcoy (1845-1910)

|

Quinquenio |

Propios |

Montes |

Arbitrios e impuestos establecidos |

Beneficencia |

Instrucción pública |

Corrección pública |

Total |

|

1845-1849 |

3.123,18 |

0,00 |

89.549,28 |

20.346,69 |

0,00 |

0,00 |

113.019,14 |

|

1850-1854 |

421,53 |

0,00 |

53.960,70 |

17.985,69 |

0,00 |

0,00 |

72.367,92 |

|

1855-1859 |

1.679,85 |

0,00 |

13.553,46 |

10.442,31 |

0,00 |

0,00 |

25.675,62 |

|

1860-1864 |

1.595,83 |

37,71 |

20.868,74 |

14.925,28 |

0,00 |

414,92 |

37.842,49 |

|

1865-1869 |

944,13 |

459,67 |

17.415,67 |

9.739,91 |

0,00 |

5.665,93 |

34.225,32 |

|

1870-1874 |

3.483,15 |

0,00 |

35.110,09 |

6.122,02 |

4.678,86 |

1.180,26 |

50.574,38 |

|

1875-1879 |

8.973,52 |

766,35 |

44.075,47 |

13.561,13 |

4.809,49 |

3.699,23 |

75.885,19 |

|

1880-1884 |

12.395,61 |

102,82 |

36.444,20 |

0,00 |

4.429,55 |

837,31 |

54.209,50 |

|

1885-1889 |

9.516,43 |

836,90 |

53.266,44 |

0,00 |

4.195,65 |

184,05 |

67.999,47 |

|

1890-1894 |

6.884,49 |

209,17 |

58.688,58 |

22.999,82 |

3.443,66 |

891,40 |

93.117,12 |

|

1895-1899 |

4.697,00 |

165,91 |

95.006,39 |

39.456,82 |

4.735,68 |

418,38 |

144.480,17 |

|

1900-1904 |

1.473,66 |

278,66 |

93.553,26 |

28.218,64 |

3.905,78 |

267,96 |

127.697,96 |

|

1905-1910 |

2.184,21 |

1.431,72 |

132.028,14 |

30.347,08 |

7.373,39 |

459,68 |

173.824,21 |

Fuente: elaboración propia a partir de las fuentes analizadas en la sección 2. Ingresos medios quinquenales en pesetas reales con base en 1913=100. Deflactor: Jordi Maluquer: «Consumo...».

las tasas de utilización de los servicios de beneficencia e instrucción pública, esto es, de los ingresos patrimoniales que todavía mantenía el Ayuntamiento, de los pocos impuestos indirectos que controlaba el municipio y de los tributos basados en el principio del beneficio (las tasas).

Un estudio detenido de los ingresos obligatorios (tabla 2) nos permite comprobar que las partidas que sustentaron este grupo de ingresos fueron en todo momento los arbitrios e impuestos establecidos (arbitrio de romana y pesos y medidas, de puestos públicos para la venta, rendimientos de los nichos del cementerio, derechos sobre mataderos y ventas de agua del común para particular), que se redujeron durante las décadas de los años 1850 y 1860, pero volvieron a crecer con fuerza a partir de 1870, cuando se añaden los arbitrios para ejercer industrias de recreo y ocio y, especialmente, como consecuencia del crecimiento urbanístico de la ciudad, que supuso el incremento de los ingresos procedentes de las licencias urbanísticas y de conexión a desagües y alcantarillados. El resto de ingresos obligatorios se mantuvo estable a lo largo de todo el periodo en un nivel relativamente bajo en relación con el resto de ingresos. En el caso del conjunto de las haciendas locales nacionales encontramos que los ingresos obligatorios provenían fundamentalmente de los arbitrios establecidos (como en el caso de Alcoy), pero también tenía un elevado peso los propios (cuanto menos, hasta la década de 1880) 24.

Los gastos municipales durante la industrialización alcoyana

El análisis del gasto público nos permite conocer cuáles eran las preocupaciones y prioridades del consistorio, además de la influencia que tenían cada uno de los grupos sociales en las decisiones de gasto de cada etapa. A partir del año 1845, la clasificación administrativa (tabla 3), basada en las partidas de gasto que establece la normativa vigente en cada momento, cambió, de forma que desde entonces incluía dos grandes grupos de gastos: los obligatorios y los voluntarios, y tres partidas que cerraban el presupuesto: los imprevistos, las resultas y el ensanche. El grupo de gastos obligato-

Tabla 3

Estructura administrativa de gastos Ayuntamiento de Alcoy (1845-1914)

|

Ayuntamiento |

Policía de seguridad |

Policía urbana |

Instrucción pública |

Beneficiencia |

Obras públicas |

Corrección pública |

Montes |

Cargas |

Obras de nueva construcción |

Imprevistos |

||||||||||||

|

Alcoy (%) |

España (%) |

Alcoy (%) |

España (%) |

Alcoy (%) |

España (%) |

Alcoy (%) |

España (%) |

Alcoy (%) |

España (%) |

Alcoy (%) |

España (%) |

Alcoy (%) |

España (%) |

Alcoy (%) |

España (%) |

Alcoy (%) |

España (%) |

Alcoy (%) |

España (%) |

Alcoy (%) |

España (%) |

|

|

1845-1849 |

13,34 |

|

4,86 |

|

7,36 |

|

6,28 |

|

16,57 |

|

5,89 |

|

1,44 |

|

0,54 |

|

21,55 |

|

2,46 |

|

19,03 |

|

|

1850-1854 |

17,64 |

|

5,54 |

|

13,98 |

|

7,52 |

|

25,41 |

|

9,18 |

|

3,41 |

|

0,30 |

|

15,10 |

|

0,00 |

|

1,91 |

|

|

1855-1859 |

12,47 |

24,30 |

4,18 |

2,25 |

9,48 |

9,15 |

11,20 |

15,20 |

21,39 |

5,85 |

3,72 |

8,25 |

2,66 |

4,70 |

1,28 |

2,05 |

17,04 |

13,00 |

1,99 |

4,45 |

4,48 |

4,50 |

|

1860-1864 |

10,16 |

21,87 |

5,56 |

2,87 |

7,61 |

9,30 |

14,30 |

18,07 |

20,30 |

4,97 |

4,62 |

9,50 |

3,19 |

4,73 |

0,83 |

1,73 |

17,48 |

10,97 |

13,21 |

6,33 |

2,49 |

3,50 |

|

1865-1869 |

12,76 |

|

8,96 |

|

8,99 |

|

13,87 |

|

20,10 |

|

4,20 |

|

5,40 |

|

0,41 |

|

18,70 |

|

4,58 |

|

0,62 |

|

|

1870-1874 |

5,02 |

|

2,59 |

|

2,71 |

|

4,84 |

|

4,46 |

|

1,62 |

|

6,46 |

|

0,06 |

|

33,84 |

|

1,41 |

|

0,62 |

|

|

1875-1879 |

7,66 |

|

5,27 |

|

5,99 |

|

7,90 |

|

8,45 |

|

3,15 |

|

6,01 |

|

0,09 |

|

42,15 |

|

4,52 |

|

2,49 |

|

|

1880-1884 |

5,95 |

14,70 |

4,19 |

2,30 |

5,09 |

6,60 |

5,49 |

9,30 |

2,82 |

2,50 |

1,88 |

5,10 |

1,29 |

3,10 |

0,06 |

0,40 |

66,52 |

32,70 |

0,58 |

6,40 |

1,69 |

2,70 |

|

1885-1889 |

6,36 |

|

4,92 |

|

7,81 |

|

6,37 |

|

2,27 |

|

2,06 |

|

0,85 |

|

0,06 |

|

61,36 |

|

1,08 |

|

2,15 |

|

|

1890-1894 |

5,75 |

|

4,87 |

|

6,93 |

|

5,23 |

|

5,34 |

|

2,13 |

|

0,91 |

|

0,06 |

|

59,28 |

|

3,06 |

|

1,76 |

|

|

1895-1899 |

8,10 |

|

7,11 |

|

5,73 |

|

6,96 |

|

10,31 |

|

4,80 |

|

1,19 |

|

0,06 |

|

38,69 |

|

10,51 |

|

2,67 |

|

|

1900-1904 |

8,82 |

|

6,92 |

|

8,42 |

|

2,23 |

|

7,65 |

|

5,40 |

|

1,13 |

|

0,06 |

|

48,56 |

|

2,04 |

|

1,48 |

|

|

1905-1909 |

6,27 |

|

4,97 |

6,62 |

2,84 |

8,30 |

5,04 |

|

1,00 |

|

0,04 |

|

54,65 |

3,31 |

|

1,74 |

|

|||||

|

1910-1914 |

6,34 |

8,00 |

4,54 |

5,10 |

5,68 |

12,00 |

2,33 |

3,70 |

14,46 |

5,00 |

5,21 |

|

1,33 |

|

0,03 |

|

43,15 |

29,10 |

5,19 |

|

1,68 |

|

Fuente: elaboración propia a partir de las fuentes analizadas en la sección 2. Gastos medios quinquenales en porcentaje sobre el total. Véase Francisco Comín: Historia de la Hacienda...

rios estaba constituido por Ayuntamiento, policía de seguridad, policía urbana, instrucción pública, beneficencia, obras públicas, corrección pública, montes y cargas, mientras que los gastos voluntarios estaban formados por las obras de nueva construcción. Es de enorme interés comparar la evolución de los gastos en esta ciudad con los ejecutados por el conjunto de las haciendas municipales españolas. A nivel nacional, los gastos de Ayuntamiento, policía urbana, instrucción y corrección públicas y obras públicas siempre fueron superiores a los de Alcoy, mientras que la policía de seguridad, beneficencia y cargas fueron inferiores.

Podemos observar cómo las partidas de Ayuntamiento, policía de seguridad y policía urbana tuvieron una tendencia creciente a lo largo del periodo 1845-1914, mientras que la de instrucción pública redujo su dotación presupuestaria a nivel municipal desde comienzos del siglo xx. Los presupuestos municipales fueron los que financiaron a lo largo de la mayor parte del siglo xix la educación, que en Alcoy recibió apoyo del sector privado, puesto que la Real Fábrica hizo durante varios años donaciones para el sostenimiento de una escuela industrial (nacida en la década de 1820) que la abastecía del personal cualificado que necesitaban las fábricas de la ciudad. Otras cuestiones a destacar son el importante peso que en prácticamente todo el periodo tuvieron las cargas (en muchas ocasiones, obligaciones financieras del Ayuntamiento) y el crecimiento que tuvo el gasto en beneficencia con la llegada del nuevo siglo. El resto de partidas (obras públicas, corrección pública, imprevistos, obras de nueva construcción o ensanche) se comportaron de una manera más estable, si bien los gastos relacionados con el urbanismo (sobre todo obras públicas y ensanche) crecieron desde finales del siglo xix.

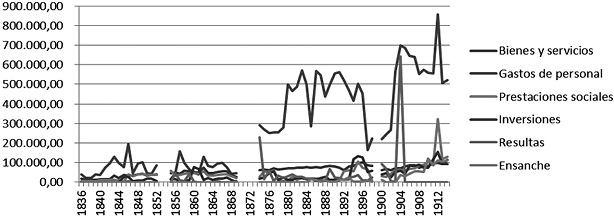

Desde la perspectiva económica (gráfico 2), los gastos han sido clasificados de la siguiente manera: bienes y servicios, que incluyen las partidas de policía de seguridad y policía urbana, los gastos de corrección pública, los imprevistos y las cargas; gastos de personal, fundamentalmente de los funcionarios del Ayuntamiento, de los maestros y de los guardas forestales; prestaciones sociales, donde encontramos los gastos de beneficencia; inversiones, que incorporaba la partida de obras públicas y obras de nueva construcción; ensanche, con los gastos generados por las tres zonas de ensanche de la ciudad, y, finalmente, resultas, partida en la que se contabilizaban gastos de ejercicios anteriores.

Gráfico 2

Gastos liquidados por el Ayuntamiento de Alcoy (1836-1914) según clasificación económica

Fuente: elaboración propia a partir de las fuentes analizadas en la sección 2. Todos los gastos en pesetas reales con base en 1913=100. Deflactor: Jordi Maluquer: «Consumo...».

Según esta clasificación, entre 1845 y 1914 la mayor parte del gasto del Ayuntamiento era dedicado a las partidas de bienes y servicios (policía urbana y de seguridad, corrección pública, cargas e imprevistos), mientras que los gastos de personal mantuvieron una tendencia de lento ascenso. Las prestaciones sociales (beneficencia principalmente) aceleraron su crecimiento a partir del último quinquenio del siglo xix, cuando los canalejistas comenzaron a dominar la escena política local y aumentaba la presión de sindicatos, partidos de izquierdas y prensa anarquista. Prueba de la fuerza que tenían estas organizaciones en los años de cambio de siglo fue que, ante la solicitud que realizaron distintas Cámaras de Comercio a la de Alcoy para que las empresas de la ciudad se uniesen a una insumisión fiscal frente las subidas de impuestos de Fernández Villaverde, la respuesta de la Cámara de Comercio de Alcoy fue negativa porque «en esta localidad donde nunca los que tenemos que perder podemos dejar en olvido la existencia de una masa obrera de 8 ó 10.000 hombres que es materia dispuesta a toda turbulencia» 25. Como consecuencia del cambio de mentalidad de los responsables municipales, de la presión de los grupos sociales mencionados y de los mayores ingresos del Ayuntamiento, las inversiones en el ensanche de la ciudad, que habían comenzado en la década de 1870, cobraron un impulso definitivo a partir de 1902, cuando comenzaron a ejecutarse las obras de urbanización en el segundo y tercer ensanche de la ciudad. Lo mismo ocurrió con las inversiones, que incluían obras públicas en general y obras de nueva construcción, principalmente infraestructuras dedicadas a solucionar los problemas que la difícil orografía de la ciudad provocaban.

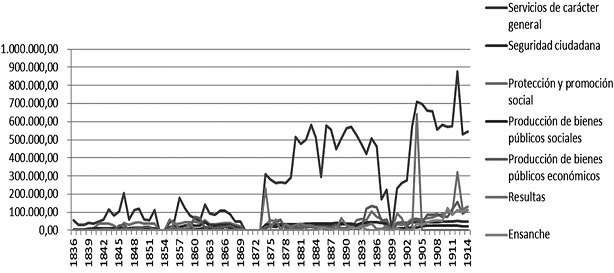

El tercer análisis que hacemos clasifica los gastos municipales funcionalmente (gráfico 3). Así, encontramos los servicios de carácter general, formados por los gastos corrientes del Ayuntamiento, la policía urbana, los gastos de corrección pública, montes, imprevistos y cargas; los gastos de seguridad ciudadana, donde se incluían la policía de seguridad; los gastos de protección y promoción social, fundamentalmente la beneficencia; los gastos de producción de bienes públicos sociales, formados por las partidas de instrucción pública, y los gastos de producción de bienes públicos económicos, principalmente obras públicas y obras de nueva construcción. Consideramos también las partidas de resultas y de ensanche, al igual que en la clasificación anterior.

Según esta clasificación, los servicios de carácter general, que podríamos considerar como aquellos que no tenían una finalidad económica o social, fueron los más importantes durante el periodo 1845-1914, si bien a partir de la Restauración la diferencia con respecto al resto de grupos de gasto todavía se incrementó más debido principalmente al espectacular aumento de las cargas y de los imprevistos, pues los gastos de montes se redujeron y el crecimiento de los gastos de Ayuntamiento, policía urbana y corrección pública fue mucho más moderado. El siguiente grupo de gastos en importancia comenzó siendo los de protección y promoción social, formados fundamentalmente por los gastos de beneficencia, pero a partir de la década de 1860 funcionaron en paralelo a los otros grupos de gasto. En la década de 1890 aumentaron considerablemente, pero su crecimiento se acentuó en los primeros años del siglo xx.

Gráfico 3

Gasto liquidado por el Ayuntamiento de Alcoy (1836-1914). Clasificación funcional

Fuente: elaboración propia a partir de las fuentes analizadas en la sección 2. Pesetas reales con base en 1913=100. Deflactor: Jordi Maluquer: «Consumo...».

De manera similar, destaca la evolución de los gastos en bienes públicos de carácter económico (sobre todo obras públicas e infraestructuras económicas), que se aceleraron a partir de la década de 1890 y, sobre todo, de comienzos del siglo xx, momento a partir del cual también cobraron un nuevo impulso los gastos del ensanche, muy relacionados con la reforma sanitaria debido a las inversiones exigidas por esta en los barrios en crecimiento de la ciudad.

La nivelación de los ingresos y gastos. El déficit del Ayuntamiento de Alcoy (1845-1914)

Entre las características de las haciendas municipales, cuanto menos hasta el Estatuto de 1924, encontramos dos que destacaban por encima del resto y que definían la capacidad real de actuación de estas. La primera, que ya hemos adelantado a lo largo del trabajo, era la falta de autonomía de los municipios y la subordinación a la Hacienda Central, que hacía depender a los Ayuntamientos de aquella tanto en la vertiente de los gastos como en la de los ingresos. La segunda era la enorme diferencia que hubo entre los ingresos y los gastos presupuestados y los que realmente se liquidaban. Ambas características tenían como resultado la insuficiencia fiscal y, derivado de ella, la escasez y mala calidad de los servicios públicos locales y el déficit crónico.

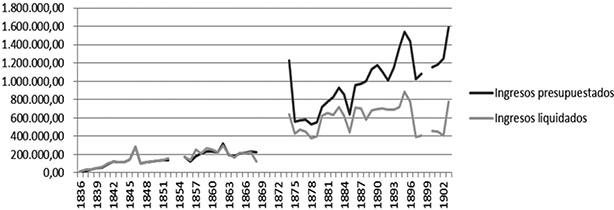

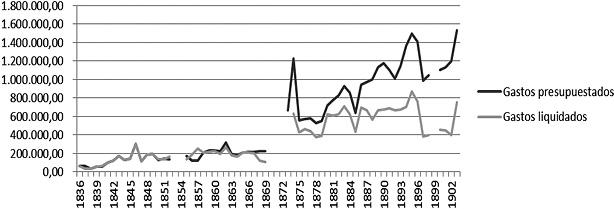

Los gráficos 4 y 5 nos muestran la evolución de los ingresos y gastos presupuestados y liquidados por el Ayuntamiento de Alcoy entre 1836 y 1904. Como podemos observar, aunque en ambos casos la tendencia fue creciente, a partir de la década de 1870 y especialmente desde finales de la siguiente existió una enorme diferencia entre la intención de los dirigentes municipales (presupuesto) y la actuación real de la corporación (liquidación).

Gráfico 4

Ingresos presupuestados y liquidados por el Ayuntamiento de Alcoy (1836-1904)

Fuente: elaboración propia a partir de las fuentes analizadas en la sección 2. Todos los ingresos en pesetas reales con base en 1913=100. Deflactor: Jordi Maluquer: «Consumo...».

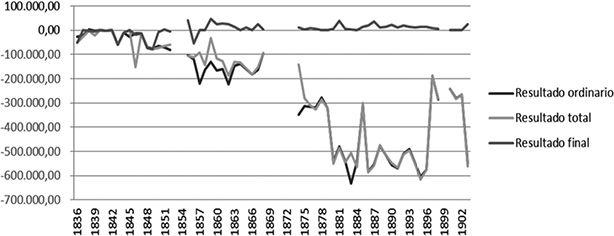

El resultado final de la evolución de gastos e ingresos durante buena parte del periodo de estudio fue el déficit, aunque la legislación a la que estaban sometidas las haciendas municipales hizo que este pudiera ser enmascarado en determinadas etapas. Para analizar el comportamiento del déficit (o superávit, aunque en muy pocos ejercicios) debemos diferenciar entre el resultado ordinario de las cuentas municipales, constituido por la diferencia entre los ingresos ordinarios y los gastos obligatorios; el resultado extraordinario, que incluye también los ingresos y gastos extraordinarios y adicionales, y el resultado final, en el que tenemos también en cuenta las resultas de ingresos y gastos y los recursos legales para cubrir el déficit.

Gráfico 5

Gastos presupuestados y liquidados por el Ayuntamiento de Alcoy (1836-1904)

Fuente: elaboración propia a partir de las fuentes analizadas en la sección 2. Todos los gastos en pesetas reales con base en 1913=100. Deflactor: Jordi Maluquer: «Consumo...».

Gráfico 6

Déficit del Ayuntamiento de Alcoy (1836-1903)

Fuente: elaboración propia a partir de las fuentes analizadas en la sección 2. Todos los datos en pesetas reales con base en 1913=100. Deflactor: Jordi Maluquer: «Consumo...».

Como puede apreciarse en el gráfico 6, tanto el resultado ordinario como el total fueron negativos a lo largo del periodo de análisis, y los continuos déficits crecieron entre mediada la década de 1840 y finales de la de 1860, si bien se dispararon a partir de la de 1870. Sin embargo, el resultado final era de cierto equilibrio debido a la partida de recursos legales para cubrir el déficit, que encubría la crónica diferencia negativa existente entre los ingresos y gastos de la corporación municipal.

Gráfico 7

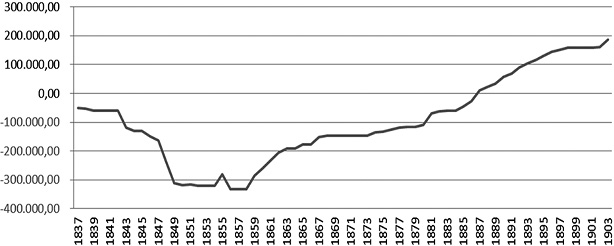

Déficit acumulado del Ayuntamiento de Alcoy (1837-1903)

Fuente: elaboración propia a partir de las fuentes analizadas en la sección 2. Todos los datos en pesetas reales con base en 1913=100 considerando el endeudamiento acumulado del año 1836=0. Este cálculo del déficit acumulado tiene en cuenta el resultado final (que incluye los recursos para cubrir el déficit) de cada año del Ayuntamiento. Deflactor: Jordi Maluquer: «Consumo...».

El endeudamiento a que el déficit acumulado daba lugar (gráfico 7) situó a la Hacienda Municipal de Alcoy en situaciones muy complicadas durante estos años. Ejemplo de ello son los tumultos de 1856 26, la solicitud que el Ayuntamiento hace al Ministerio de Hacienda en 1902 27 o la Memoria presentada por el presidente de la Comisión de Hacienda para el presupuesto extraordinario de 1911, en la que, ante las dificultades financieras del Ayuntamiento, la corporación se vio obligada a pedir un préstamo 28.

Haciendas municipales y política social local durante la industrialización. El caso de Alcoy

La historiografía europea muestra un vacío en cuanto al estudio de la política social realizada por los gobiernos locales a través de las haciendas municipales, pese a que eran las administraciones más cercanas al ciudadano, al trabajador y a la empresa 29. El objetivo de esta sección es analizar el papel que tuvo el Ayuntamiento de Alcoy en el nacimiento y la consolidación de la industrialización en la ciudad.

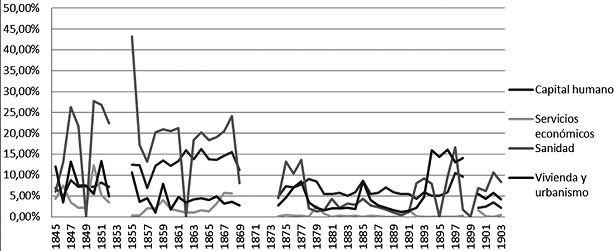

En primer lugar, resulta de enorme interés concretar las competencias que el legislador otorgó a los municipios en el periodo de estudio. Además de las distintas Constituciones, dichas competencias vinieron determinadas, fundamentalmente, por las Leyes de organización y atribuciones de los Ayuntamientos de 1845, 1870 y 1877, y en todas ellas se centraron, desde el punto de vista de la política social y del bienestar, en la alfabetización, la salubridad y las obras públicas, urbanismo e infraestructuras 30. Estas tres competencias son de vital importancia para el bienestar porque determinan en buena medida las capacidades y funcionalidades que, según la teoría del nivel de vida de Sen, constituirían en última instancia los componentes de este concepto 31. La cuestión, por tanto, es en qué medida cumplió el Ayuntamiento de Alcoy con estas competencias. La metodología utilizada para averiguarlo ha consistido en seleccionar aquellos gastos liquidados que contribuyen directa o indirectamente en el aumento del bienestar y el proceso de crecimiento económico. Así, hemos formado cuatro grandes grupos de gasto: de capital humano, sanidad, vivienda y urbanismo, y servicios económicos (comunicaciones, etc.). Estos grupos de gasto se vinculan con los papeles asignativo, distributivo y de estabilidad y fomento del crecimiento que Musgrave otorga a la hacienda. El análisis de los gastos e inversiones municipales (gráfico 8) muestra que estas partidas fueron relativamente estables hasta mediada la década de 1870, cuando comenzaron a reducirse, especialmente debido a la caída del peso de los gastos en sanidad y en educación. En la década de 1890 puede observarse un repunte de las inversiones en vivienda y urbanismo y de los gastos en sanidad sobre el total, reflejando la implementación a partir de dicha década de la reforma sanitaria en la ciudad. Es significativo señalar también que hasta la década de 1880 la sanidad siempre fue la partida con mayor peso de las cuatro, seguida de la vivienda/urbanismo y educación en la década de 1840 y 1850, mientras que en los decenios de 1860 y 1870 los gastos en capital humano superaron a los de vivienda. También convendría reseñar que el gasto en educación fue el que mayor peso tuvo durante toda la década de 1880. En cambio, las inversiones en servicios económicos (infraestructuras de comunicación, puentes, caminos, etc.), que nunca fueron muy elevadas, perdieron peso paulatinamente a partir de la década de 1860.

Gráfico 8

Peso de los gastos en el proceso de industrialización sobre el total en Alcoy (1845-1903)

Fuente: elaboración propia a partir de las fuentes analizadas en la sección 2. Porcentaje de gastos reales sobre el total (base en 1913=100). Véase Jordi Maluquer: «Consumo...».

Tabla 4

Tasas de analfabetismo en Alcoy y Europa (1850-1930)

|

Año |

Inglaterra |

Francia |

Italia |

UE-3 |

España |

Alcoy |

|

1850 |

38 |

42 |

75 |

52 |

75 |

— |

|

1860 |

31 |

37 |

72 |

47 |

73 |

77 |

|

1870 |

24 |

32 |

69 |

42 |

71 |

— |

|

1880 |

17 |

27 |

62 |

35 |

69 |

67 |

|

1890 |

8 |

22 |

55 |

28 |

61 |

— |

|

1900 |

3 |

17 |

48 |

23 |

56 |

53 |

|

1910 |

0 |

13 |

38 |

17 |

50 |

49 |

|

1920 |

— |

— |

— |

— |

41 |

28 |

|

1930 |

0 |

5,3 |

2,2 |

3 |

29 |

16 |

Fuente: la tasa de analfabetos para Reino Unido, Francia e Italia entre 1850 y 1910 procede de Gabriel Tortella y Clara Eugenia Núñez: El desarrollo de la España contemporánea. Historia económica de los siglos xix y xx, Madrid, Alianza Editorial, 2011. En 1930 proceden de Clara Eugenia Núñez: «Educación», en Albert Carreras y Xavier Tafunell (coords.): Estadísticas históricas de España: siglos xix-xx, Bilbao, Fundación BBVA, 2005, pp. 155-244, 2005. El porcentaje de analfabetos en España para los mayores de diez años procede de Clara Eugenia Núñez: «Educación...». Para Alcoy, elaboración propia a partir de los censos de población del INE estimando los analfabetos entre los mayores de quince años.

Para comprobar si el Ayuntamiento cumplió con las atribuciones de educación básica y de salud/salubridad, estos grupos de gasto se han comparado con dos indicadores como las tasas de analfabetismo y la esperanza de vida. En el primer caso podemos observar cómo el porcentaje de individuos mayores de quince años que no sabían ni leer ni escribir descendió desde el 77 por 100 en 1860 hasta el 53 por 100 en 1900, sugiriendo que el municipio sí asumió sus competencias, aunque con matices que ahora veremos. En efecto, cuando a comienzos de la nueva centuria el Estado central se hace cargo de la educación, Alcoy había mejorado la tasa de analfabetismo nacional, pero todavía estaba muy lejos de las cifras de los países de Europa occidental. Si comparamos estas cifras con las de Inglaterra, Francia o Italia, podemos observar cómo el analfabetismo se había revertido virtualmente en Inglaterra hacia

Gráfico 9

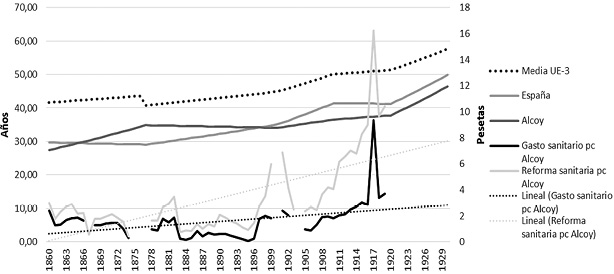

Esperanza de vida en Alcoy y Europa occidental y gasto sanitario (1860-1930)

Fuentes: esperanza de vida UE-3 (media de Italia, Francia y Gran Bretaña), Human Mortality Database, University of California (Berkeley) y Max Planck Institute for Demographic Research (Germany), disponible en www.mortality.org o www.humanmortality (datos descargados en enero de 2014). Para España en 1860 y 1877 véase Xavier Cussó y Roser Nicolau: «La mortalidad antes de entrar en la vida activa en España. Comparaciones regionales e internacionales, 1860-1960», Revista de Historia Económica, 18, 3 (2000), pp. 525-551. Entre 1900 y 1930 véase Fausto Dopico y David Sven Reher: El declive de la mortalidad en España, 1860-1930, Madrid, Asociación de Demografía Histórica, 1998. Para Alcoy véase José Joaquín García-Gómez: «Urban penalty en España: el caso de Alcoy (1857-1930)», Historia Industrial, 63 (2016), pp. 49-78. Gasto sanitario real per cápita: elaboración propia a partir de las fuentes analizadas en la sección 2. Gasto real per cápita en reforma sanitaria en José Joaquín García-Gómez y Salvador Salort: «La reforma...». Véase Jordi Maluquer: «Consumo...».

1900 y en Francia era solo del 17 por 100 (en estos países se partía de un analfabetismo del 38 y del 42 por 100 en 1850, cifras inferiores a las de Alcoy en 1910). Tan solo la comparación con Italia muestra una cierta convergencia, pues en 1900 el analfabetismo en este país era del 48 por 100 y en Alcoy del 53 por 100. La tasa anual acumulativa de reducción del analfabetismo muestra los resultados del esfuerzo realizado por las autoridades en cada país: entre 1860 y 1900 este se redujo en un –5,67 por 100 anual en Inglaterra, frente al –1,93 por 100 de Francia, el –1 por 100 en Italia, el –0,66 por 100 en la España de la Ley Moyano y el –0,91 por 100 en Alcoy.

La esperanza de vida al nacer aumentó desde los 27,51 años en 1860 a 34,89 en 1877, pero descendió hasta los 34,08 de 1900. Los límites de este artículo impiden extenderme en el análisis de la conducta de la mortalidad, tema estudiado en otros trabajos 32. Señalaré, no obstante, que el aumento de la esperanza de vida entre 1860 y 1877 se debió a la mejora de la nutrición y a la ausencia de urban penalty. Por el contrario, la disminución de la esperanza de vida en las décadas de 1880 y 1890 debe atribuirse al aumento de la morbilidad infecciosa que provocó un proceso de fuerte inmigración a la ciudad que no fue acompañado de reforma sanitaria. Luego la reforma sanitaria contribuyó, junto con más nutrición y mejores condiciones laborales, a más esperanza de vida, pero con matices. En cualquier caso, si comparamos la mejora en la esperanza de vida desde comienzos de siglo, podemos observar (gráfico 9) cómo fue insuficiente para converger con la esperanza de vida de España y, especialmente, con la de los países de nuestro entorno.

Conclusiones

La Hacienda Municipal de Alcoy, sujeta a las distintas normativas en vigor durante el periodo de estudio, se vio obligada a lidiar con los elementos rectores de aquellas, como la falta de reconocimiento legal de la variedad de municipios, la subordinación a la Hacienda Central y la falta de autonomía local, la exigencia de prestación de servicios y la inexistencia de regulación de su municipalización o la representatividad del conjunto de la ciudadanía en la corporación. Estas características tuvieron como principal consecuencia la insuficiencia fiscal del Ayuntamiento y el déficit crónico. Por el lado de los ingresos, el Ayuntamiento basó sus cuentas desde mediados del siglo xix en los recursos legales para cubrir el déficit, constituidos principalmente por recargos sobre las contribuciones a la Hacienda Central. Los ingresos obligatorios (propios, montes, arbitrios e impuestos establecidos, beneficencia, instrucción pública y corrección pública), que pesaban en torno al 70 por 100 de los ingresos totales hasta la década de 1850, cayeron a una media del 16,6 por 100 entre 1852 y 1908, y los extraordinarios siempre se mantuvieron en torno al 7 por 100 del total. Siguiendo la ideología liberal de mantener unos impuestos muy bajos 33 temiendo el coste de oportunidad de su detracción del sector privado, los ingresos fueron insuficientes para poder aumentar el gasto. Por el lado de los gastos, las partidas de Ayuntamiento, policía de seguridad, policía urbana e instrucción pública (hasta finales del siglo xix) tuvieron una tendencia creciente a lo largo del periodo, mientras que las cargas (obligaciones financieras del Ayuntamiento) tuvieron un peso medio muy importante en todo el periodo. La estabilidad del resto de partidas (obras públicas, corrección pública, imprevistos, obras de nueva construcción o ensanche) contrastó con los gastos relacionados con el urbanismo (sobre todo, obras públicas y ensanche), muy planos hasta que a finales del xix se construyeron los ensanches de la ciudad y se llevó a cabo la reforma sanitaria. El déficit fue una constante debido a la insuficiencia de los ingresos, especialmente a partir de la década de 1860 y, sobre todo, de 1870. Dada la imposibilidad legal para aumentar los impuestos y para tomar empréstitos, Alcoy recurrió, como prácticamente el resto de ciudades españolas, a enmascarar el déficit por medio de los recursos legales para cubrirlo 34.

Todas estas dificultades financieras por las que atravesó la corporación local hicieron muy complicada la intervención del sector público local para mejorar las condiciones económicas y sociales de la ciudad, cuanto menos hasta los estertores del siglo xix 35. En efecto, aunque el liberalismo dominante en España durante el periodo de estudio propugnaba el laissez faire 36, en Alcoy los dirigentes locales parecieron mostrar una cierta inquietud tanto por mitigar los fallos del mercado derivados de la industrialización y de la caótica urbanización de la ciudad 37 como por impulsar la economía de la ciudad y consolidar su proceso de crecimiento industrial dentro de las competencias que el legislador otorgaba a los municipios. La alfabetización mejoró ligeramente durante la segunda mitad del siglo xix, pero su gran salto lo dio entre 1910 y 1930, cuando pasa a ser financiada por el Estado central. La salubridad, medida por la esperanza de vida, se mantuvo muy baja hasta alrededor de 1910, cuando el incremento del gasto municipal en estas partidas se aceleró. Por tanto, en el debate sobre el nivel de vida debemos ser pesimistas con la actuación municipal hasta finales del siglo xix y moderadamente optimistas desde entonces.

* Este trabajo ha sido financiado por los proyectos HAR2014-56428-C3-1-P y HAR2014-56428-C3-2-P del Ministerio de Economía y Competitividad.

1 Francisco Comín y Carmen García García: «Reforma liberal, centralismo y Haciendas Municipales en el siglo xix», Hacienda Pública Española, 133 (1995), pp. 81-106.

2 La Comisión de Hacienda del Ayuntamiento de Alcoy, en su Memoria del Presupuesto extraordinario para 1912, señala que: «Conocido es de todos el desarrollo de la vida económica de los municipios mediante la realización de los presupuestos en que en estrechos moldes se encierra la vida de todo un año de la municipalidad». Véase Archivo Histórico Municipal del Ayuntamiento de Alcoy (en adelante AMA), legajo 2337.

3 Adam Smith: La riqueza de las naciones, Madrid, Alianza Editorial, 2005 (1776).

4 Richard Musgrave y Enrique Fuentes Quintana: Teoría de la Hacienda Pública, Madrid, Aguilar, 1969. Para ampliar el análisis de las funciones del sector público y su impacto en la actividad económica véanse Xose Carlos Arias: La formación de la política económica, Madrid, Civitas, 1996; Emilio Albi et al.: Gestión pública, Barcelona, Ariel, 1997, y Joseph Eugene Stiglitz: La economía del sector público, Barcelona, Antoni Bosch, 2002. Sobre la influencia de la regulación del sector público en la economía destacan George J. Stigler: «The Theory of Economic Regulation», Bell Journal of Economics, 71 (1971), pp. 585-610; Richard A. Posner: «Theories of Economic Regulation», Bell Journal of Economics, 5, 2 (1974), pp. 335-358; Miguel Olmeda: «Sector público y presupuesto del Estado: la diferenciación entre actuaciones públicas», Palau 14. Revista valenciana de Hacienda Pública, 9 (1990), pp. 17-41, y Emilio Albi y Jorge Onrubia: Economía de la gestión pública. Cuestiones fundamentales, Madrid, Centro de Estudios Ramón Areces, 2015. El impacto de los ingresos y gastos públicos ha sido analizado por James M. Buchanan: Hacienda Pública, Madrid, Editorial de Derecho Financiero, 1968; Richard Abel Musgrave y Peggy Brewer Musgrave: Hacienda Pública. Teórica y aplicada, Madrid, McGraw-Hill, 1992 (1959), y Pio Baake y Rainald Borck (eds.): Public Economics and Public Choice, Berlín, Springer, 2007.

5 David Bradford, Robert Malt y Wallace Oates: «The Rising Cost of Local Public Services: Some Evidences and Reflections», National Tax Journal, 22, 2 (1969), pp. 185-202; Werner Hirsch: The Economics of the State and Local Government, Nueva York, McGraw-Hill, 1970; Jan K. Brueckner: «Property Values, Local Public Expenditure and Economic Efficiency», Journal of Public Economics, 11 (1979), pp. 223-245; Christopher D. Foster, Richard Jackman y Morris Perlman: Local Government Finance in a Unitary State, Londres, George Allen and Unwin, 1980; Ronald C. Fisher: State and Local Public Finance, Glenview, Scott, Foreman and Cia., 1988; Stephen J. Bailey: Local Government Economics: Principles and Practice, Londres, McMillan Press, 1999, y James A. Chandler: Explaining Local Government: Local Government in Britain Since 1800, Manchester, Manchester University Press, 2007.

6 Francisco Comín: Historia de la Hacienda Pública, t. II, España (1808-1995), Barcelona, Crítica, 1996.

7 Francisco Comín y Carmen García García: «Reforma liberal, centralismo...», y Francisco Comín: Historia de la Hacienda..., consideran de manera agregada estos elementos a partir de la información proporcionada por los Anuarios Estadísticos de España y la Reseña Geográfica y Estadística de España de 1888. Véanse Salvador Salort Vives: La Hacienda Local en la España contemporánea. La Hacienda Municipal de Alacant, Alicante, Instituto Juan Gil-Albert, 1998, y Salvador Salort: «La hisenda liberal de Dénia (1850-1900)», Aguaits: Revista d’investigació i assaig, 16 (1999), pp. 17-42, hace un exhaustivo análisis de las rúbricas en dos ciudades, Alicante y Denia.

8 Salvador Salort Vives: «Hacienda Local, servicios públicos urbanos e industrialización. El alumbrado público de la ciudad de Alicante: del Antiguo Régimen al liberalismo (1815-1874)», Revista de Historia Económica, 18, 3 (2000), pp. 553-583; Josean Garrues-Irurzun: «Servicio público de aguas y servicio privado de producción y distribución de electricidad en Pamplona, 1893-1961», Working Papers of the Fundación Sepi, 9810 (2008), pp. 1-194, y Juan Manuel Matés (dir.): Abastecimiento de agua y desarrollo urbano en la historia contemporánea, dosier de Transportes, Servicios y Telecomunicaciones, 26 (2014).

9 Francesca Antolín: «Las empresas de servicios públicos municipales», en Francisco Comín y Pablo Martín Aceña (eds.): Historia de la empresa pública en España, Madrid, Espasa-Calpe, 1991, pp. 284-330, y Gregorio Núñez: «Servicios urbanos colectivos en España durante la segunda industrialización: entre la empresa privada y la gestión pública», en Francisco Comín y Pablo Martín Aceña (eds.): La empresa en la historia de España, Madrid, Civitas, 1996, pp. 399-422.

10 Salvador Salort: «Urbanismo, economía y salud: la transformación del puerto de Alicante (1900-1914)», Boletín de la AGE, 45 (2007), pp. 249-278; íd.: Vivir y morir en Alicante: higienistas e inversiones públicas en salud (1859-1923), Alicante, Universidad de Alicante, 2008, y Juan Manuel Matés: «Salud pública y gestión económica municipal en el siglo xix», Anuario del seminario permanente sobre derechos humanos, 2 (1995), pp. 89-130.

11 Joaquín Azagra et al. (eds.): De la sociedad tradicional a la economía moderna. Estudios de Historia Valenciana Contemporánea, Alicante, Instituto de cultura Juan Gil-Albert, 1996.

12 Pascual Madoz: Diccionario Geográfico, Estadístico e Histórico de España y sus posesiones de ultramar, t. I, 2.ª ed., Madrid, Est. Literario-Tipográfico de P. Madoz y L. Sagasti, 1846.

13 El lector interesado puede encontrar un estado de la cuestión en José Joaquín García-Gómez: «El nivel de vida de los trabajadores de Alcoy: salarios, nutrición y reforma sanitaria (1836-1913)», Investigaciones de Historia Económica-Economic History Research, 11, 3 (2015), pp. 164-173.

14 Entre la bibliografía que aborda el funcionamiento de las haciendas municipales en el periodo de estudio destacan Ramón Martín Mateo: «El municipio y su Hacienda», Revista de Administración Pública, 40 (1963), pp. 421-453; Francisco Sainz de Varanda: «La imposición municipal», Hacienda y Derecho, 4 (1973), pp. 325-355; José García Hernández: «Hacienda estatal y Hacienda local», Revista de Estudios de la vida local, 73 (1974), pp. 3-51; Camilo Lebón: «Perfil histórico de una Hacienda Local: la del municipio de Sevilla», Hacienda Pública Española, 35 (1975), pp. 343-373; Adolfo Posada: Evolución legislativa del Régimen Local en España, 1812-1909, Madrid, Instituto de Estudios de la Administración Local, 1982; José García Lasaosa: «El marco jurídico de las Haciendas Locales en España a finales del siglo xix», Baetica. Estudios de Arte, Geografía e Historia, 8 (1985), pp. 447-459; Miguel Artola: La Hacienda del siglo xix. Progresistas y moderados, Madrid, Alianza Editorial, 1986; Juan San Román: «La Hacienda madrileña en el siglo xix», en Luis Otero y Ángel Bahamonde: Madrid en la sociedad del siglo xix, Madrid, Comunidad Autónoma de Madrid, 1986, pp. 515-527; Francisco Comín: Hacienda y economía en la España contemporánea (1800-1936), Madrid, Instituto de Estudios Fiscales, 1988; íd.: Historia de la Hacienda...; Jordi Casas i Roca: «Ayuntamientos y Hacienda Central (1802-1868). Marco jurídico y referencias a un caso concreto (San Cugat del Vallès)», Hacienda Pública Española, 1 (1994), pp. 115-121; Francisco Comín y Carmen García García: «Reforma liberal...»; Francisco Comín y Rafael Vallejo (eds.): La reforma fiscal de Mon-Santillán ciento cincuenta años después, Madrid, Instituto de Estudios Fiscales, 1996; Carmen García García: La crisis de las Haciendas Locales: de la reforma administrativa a la reforma fiscal (1743-1845), Valladolid, Junta de Castilla y León, 1996; Rafael Vallejo: «El impuesto de consumos y la resistencia antifiscal en la España de la segunda mitad del siglo xix: un impuesto no exclusivamente urbano», Revista de Historia Económica, 14, 2 (1996), pp. 339-370; Joaquín del Moral: Hacienda Central y Haciendas Locales en España, 1845-1905, Madrid, Instituto de Estudios de la Administración Local, 1984, pp. 185-240; íd.: «Evolución presupuestaria y reglamentación contable de las Haciendas Locales y provinciales (1845-1911)», Revista de Estudios Políticos (Nueva Época), 93 (1996), pp. 445-464; Salvador Salort: La Hacienda Local..., y Antonio Miguel Linares: «Tapando grietas. Hacienda Local y reforma tributaria en Extremadura (1750-1936)», Investigaciones de Historia Económica-Economic History Research, 5 (2006), pp. 71-103.

15 Felipe Ruiz Martín: «Procedimientos crediticios para la recaudación de los tributos fiscales en las ciudades castellanas durante los siglos xvi y xvii: el caso de Valladolid», en Alfonso Otazu (ed.): Dinero y Crédito (siglos xvi al xix), Madrid, Banco Urquijo-Moneda y Crédito, 1978, pp. 37-47; Bartolomé Yun: Sobre la transición al capitalismo en Castilla. Economía y sociedad en Tierra de Campos (1500-1830), Salamanca, Junta de Castilla y León; Juan Carlos Alba López: «La Hacienda Local en la Corona de Castilla: la ciudad de Toro en el reinado de Felipe II», El pasado histórico de Castilla y León, t. II, Edad Moderna, Burgos, Junta de Castilla y León, 1983, pp. 149-165; Francisco Comín: Historia de la Hacienda...; Carmen García García: La crisis de las Haciendas Locales..., y Salvador Salort Vives: La Hacienda Local en la España...

16 Francisco Comín: Historia de la Hacienda..., y Jordi Casas: Ayuntamientos y Hacienda... El Estado intervenía las haciendas locales no solo utilizándolas para obtener recursos, sino también fiscalizando sus presupuestos. Desde 1843 el presupuesto debía ser elaborado por el alcalde y aprobado por el jefe político o por el Gobierno cuando superaba una determinada cantidad.

17 Junto a la Ley de Presupuestos de Mon-Santillán de mayo de 1845, en 1846 se publicó una Instrucción de contabilidad municipal para la intervención de los ingresos y gastos del Presupuesto. En 1850 se publicó una Ley de contabilidad y en 1851 se creó el Tribunal de Cuentas del Reino, medidas que mejoraron la regulación financiera y fiscal de la Hacienda Pública.

18 Enrique Fuentes Quintana: «La ideología de la reforma tributaria silenciosa», Hacienda Pública Española, 42 (1976), pp. 105-144.

19 Este tributo había sido muy contestado durante toda la segunda mitad del siglo xix y su eliminación se encuentra entre las reivindicaciones de muchos de los tumultos y revueltas de estas décadas. Véase Javier Moreno Lázaro: «Fiscalidad y revueltas populares en Castilla y León durante el bienio progresista, 1854-1856», Historia Agraria, 31 (2003), pp. 111-139. Un ejemplo de lo gravoso que era este impuesto para las clases trabajadores lo tenemos en una de las respuestas que el Ayuntamiento de Alcoy da el 26 de octubre de 1884 al cuestionario remitido el 30 de abril por la Comisión Local de Reformas Sociales, donde se señala que «las contribuciones que más influyen desfavorablemente en la condición de la clase obrera en general son la de consumos y la de cédulas personales; la primera porque aumentando los precios de los artículos de consumo los hacen de difícil adquisición para la clase, resultando los precios sumamente elevados en proporción al jornal que ganan, y la segunda porque obligando a ella à todos los individuos de la familia desde cierta edad y no existiendo clase alguna gratuita, obliga al obrero que cuenta con numerosa familia à hacer sacrificios para su adquisición privándolo con ello de atender à subvenir à perentorias necesidades de la vida» (AMA, Correspondencia 1884).

20 Leyes de 19 de julio de 1904 y 3 de agosto de 1907.

21 Ley de Supresión de Consumos de 12 de junio de 1911.

22 Joaquín del Moral: «Evolución...».

23 En 1857 se lleva a cabo un repartimiento extraordinario para pagar parte del déficit acumulado por la Diputación Provincial, reintegrar deudas con la Hacienda Central, devolver préstamos suscritos por el Ayuntamiento en años anteriores y hacer frente a calamidades. En 1859 vuelve a hacerse otro repartimiento extraordinario, fundamentalmente para aliviar los efectos del cólera del año anterior. En 1874 el repartimiento se destina al pago del 6 por 100 de los créditos reconocidos por el Ayuntamiento «hasta su completa extinción», al contingente señalado al pueblo para el Presupuesto de la Diputación y a pagar deudas con Hacienda por el Impuesto de Consumos. Finalmente, en 1884 se hace una venta de papel del Estado con el objeto de dotar de capital al pósito del Ayuntamiento, contribuir al Presupuesto de la Diputación y, por otro lado, hacer frente al cupo de consumos con la Hacienda estatal.

24 Francisco Comín: Historia de la Hacienda...

25 Carta del presidente de la Cámara de Comercio de Alcoy a don Basilio Paraíso de 30 de enero de 1900, Archivo de la Cámara de Comercio de Alcoy, Correspondencia Salidas 1900, legajo 5/7.

26 En el contexto del Bienio Progresista, en Alcoy hubo tumultos producidos «en contra del acuerdo tomado por este Ayuntamiento estableciendo el impuesto sobre varios artículos para cubrir el déficit del presupuesto municipal» (carta del alcalde al gobernador civil de 1 de enero de 1856, AMA, Alcoy). Véase también Javier Moreno Lázaro: «Fiscalidad y revueltas populares...».

27 Con el fin de «obtener baja en el cupo de consumos [...] desahuciando el cupo actual y en súplica de que el nuevo que se señale a partir de primero de enero próximo lo sea en cuantía que sea posible recaudar y satisfacer, y en proporción justa y equitativa con el que tienen fijado las demás poblaciones de España de igual o mayor importancia que Alcoy» (Acta del Ayuntamiento de Alcoy de 16 de abril de 1902, AMA, Alcoy).

28 La memoria advierte que «nos colocaremos en el verdadero estado medio de las teorías modernas que establecen la conveniencia del crédito público siempre que descanse en verdaderos principios económicos y tienda directa e inmediatamente a la satisfacción de legítimas necesidades inherentes a los enormes gastos que llevan anexos la civilización y el progreso modernos» (Memoria presentada por el presidente de la Comisión de Hacienda para el presupuesto extraordinario de 1911 que debe aprobarse para la contratación del empréstito de 6.000.000 de pesetas, AMA, Alcoy).

29 Para el caso de la Hacienda estatal podemos profundizar en esta cuestión en Joseba de la Torre y Mario García-Zúñiga (eds.): Hacienda y crecimiento económico. La reforma de Mon 150 años después, Madrid, Marcial Pons, 1998, y Sergio Espuelas: «La evolución del gasto social público en España, 1850-2005», Estudios de Historia Económica, 63 (2013), pp. 1-113. A nivel municipal véase Salvador Salort: La Hacienda...

30 Las competencias relacionadas con la política social y el bienestar establecidas por la Ley de 1845 se encuentran en su capítulo II («De las atribuciones de los Ayuntamientos»), que establece como privativo de los Municipios «admitir [...] los facultativos de medicina, cirugía, farmacia y veterinaria, los maestros de primeras letras, y los de otras enseñanzas que se paguen con los fondos del común». También era su atribución «arreglar por medio de acuerdos el disfrute de los pastos, aguas y demás aprovechamientos comunes [...], el cuidado, conservación y reparación de los caminos y veredas, puentes y pontones vecinales y las mejoras materiales de que sea susceptible el pueblo (con límites)». Además, el Ayuntamiento «delibera» sobre «las obras de utilidad pública que se costeen de los fondos del común», «las mejoras materiales de que sea susceptible el pueblo, cuando su costo pase de las cantidades señaladas», «formación y alineación de las calles, pasadizos y plazas», «el plantío, cuidado y aprovechamiento de los montes y bosques del común», «los establecimientos municipales que convenga crear o suprimir» y «el establecimiento, supresión o traslación de ferias y mercados». Las Leyes de 1870 y 1877 otorgan a los Ayuntamientos, en el capítulo I de su título III, la «exclusiva competencia» para el «establecimiento y creación de servicios municipales referentes al arreglo y ornato de la via publica, comodidad é higiene del vecindario, fomento de sus intereses materiales y morales (especificando la "apertura y alineación de calles", "empedrado, alumbrado y alcantarillado", "surtido de aguas", "pastos y arbolado", "balnearios, lavaderos, casas de mercado y matadero", "ferias y mercado", "instituciones de beneficencia e instrucción y servicios sanitarios", así como "conservación y arreglo de la vía pública" e "instrucción primaria") [...] y, en general, todo género de obras públicas necesarias para el cumplimiento de los servicios».

31 Amartya Sen: El nivel de vida, Madrid, Editorial Complutense, 2001. Para profundizar en la relación entre el capital humano, el bienestar y el crecimiento económico véanse Theodore W. Schultz: The Economic Value of Education, Nueva York, John Wiley, 1963, o Gary Stanley Becker: Human Capital. A Theoretical and Empirical Analysis, with Special Reference to Education, Chicago, The University of Chicago Press, 2009. Sobre la contribución de la salud al nivel de vida véanse Michael Grossman: «On the Concept of Health Capital and the Demand for Health», Journal of Political Economy, 80 (1972), pp. 223-255, o Robert Barro: Health and Economic Growth, Washington DC, PanAmerican Health Organization, Division of Health and Human Development, Program of Public Policy and Health, 1996.

32 José Joaquín García-Gómez y Salvador Salort: «La reforma sanitaria en Alcoi (1836-1914): industrialización, urbanización, fallos de mercado e intervención pública», Historia Social, 80 (2014), pp. 95-112.

33 En parte debido a la propia ideología, pero también, como demostró Salort (1998) para Alicante, a la falta de autonomía fiscal que impedía que la burguesía, en este caso alcoyana, los incrementara.

34 Estos recursos extraordinarios eran arbitrios sobre productos de consumo, repartimientos basados en la contribución de inmuebles y en el subsidio industrial, y recargos sobre las contribuciones territorial, industrial y de consumos.

35 «Anhelo constante de este Ayuntamiento ha sido el poder emprender grandes mejoras para dotar a esta industriosa población de cuantas reclamaba el progreso, pero la estructura de la ley municipal, las trabas y dificultades con que se tropezaba para iniciar y seguir procedimientos en contra de los Ayuntamientos cerraba la puerta» (Memoria presentada por el presidente de la Comisión de Hacienda, don Eduardo Tormo, citada anteriormente). Véase también Josep Maria Pons i Altés: «Estado y poderes políticos locales en la España de mediados del siglo xix: la construcción del centralismo bajo los moderados», en Pedro Carasa (coord.): Ayuntamiento, Estado y sociedad. Los poderes municipales en la España contemporánea, Valladolid, Instituto Universitario de Historia de Simancas, 2000, pp. 29-42.

36 Miguel Beltrán: Ideologías y gasto público en España (1814-1860), Madrid, Instituto de Estudios Fiscales, 1977.

37 José Joaquín García-Gómez y Salvador Salort: «La reforma...».